A l’ère de la transparence, la banque des banques tunisiennes fait encore des cachoteries, et se retranche derrière on ne sait qu’elle loi pour aider celles qui ne respectent pas ses règlements, à dissimuler leurs infractions. Des banques qui fonctionnent avec l’argent des déposants et des épargnants. Des clients qui font face à une omerta généralisée sur les pratiques des banques qui gèrent leurs actifs financiers. Les rapports de la BCT sur la supervision bancaire se suivent et se ressemblent en l’absence de toute information sur les identités des banques en infraction.

Une omerta, couplée à une sorte d’entente professionnelle sur lesquelles le Conseil de la concurrence s’est prononcé dans une affaire contre l’Aptbef des chèques payés pour acheter les carburants dans les stations-service du temps de Ghazi Jribi lorsqu’il était à la tête dudit conseil.

– Un rapport « For your eyes only » … ceux des banquiers, bien sûr !

Dans le dernier rapport de la BCT relatif aux résultats de son action de supervision bancaire, elle relate les principaux manquements soulevés par cette mission de supervision. Elle a permis de relever essentiellement les manquements suivants :

▪ Non-achèvement de la publication et de l’actualisation des textes réglementaires de la loi bancaire.

▪ Non-conformité du cadre réglementaire régissant la supervision bancaire avec certaines exigences des normes prudentielles internationales Bâle II et Bâle III (calcul du ratio de solvabilité, pilier 3 de Bâle II relatif à la communication…).

▪ Manque de clarté de certaines dispositions légales et réglementaires relatives au TIEG (taux d’intérêt effectif global). Une précision, celle du TIEG, qu’on ne retrouve pas dans les contrats de crédits donnés à signer par les clients des banques.

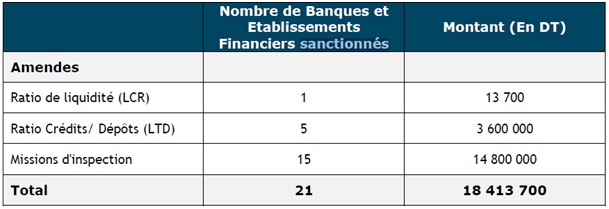

▪ Non-imposition à certaines banques de sanctions pécuniaires pour leur non-respect de certaines normes qualitatives (gouvernance/contrôle interne) et quantitatives (ratios de solvabilité et de liquidité).

Sur les 25 banques listées par le ministère des Finances (Et plus si on parle d’établissements financiers BEF), le nombre des sanctionnés par la BCT n’a été que de 21, dont 5 pour non-respect du ratio LTD (donner plus de crédits que le montant des dépôts chez la banque), qui est pourtant primordial pour déterminer la solidité financière de la banque, et aiderait le client à bien choisir la banque où il déposerait son argent.

Beaucoup de banques et d’institutions financières sont clients de journaux. Mais la critique est un droit, et on espère qu’il ne sera pas payant. En effet, 10 BEF selon le rapport de la BCT, avaient fait l’objet d’une notification par suite de l’évaluation de leurs situations financières. Que disent ces évaluations ? Critiques ? Pour lesquelles d’entre elles ? Que disent ces notifications ? Pourquoi cacher les résultats de ces évaluations ? La santé des banquiers est-elle plus importante que l’argent de leurs clients ?

Sur le contenu des mission d’inspection et la nature des manquements qui y ont relevées, point de détails non plus. 27 étaient pourtant les BEF qui avaient fait l’objet d’une notification par suite des missions d’inspection.

– La BCT, ou « la réponse du berger à la bergère »

La BCT avait été déjà questionnée sur ces lacunes, du temps de la dormante ARP. Dans ses clarifications en 2022, le rapport de la BCT met en opposition le droit du client à bien connaître sa banque pour bien choisir, et celui du banquier à considérer « Top-Secret » toute information sur ce qu’il fait de l’argent du client et de celui du contribuable, en évoquant une « différence fondamentale de l’approche adoptée par la mission par rapport à l’approche de la BCT et ses prérogatives ».

Pour la banque des banques, « cette mission vise le maintien de la stabilité financière et la protection des déposants [Ndlr : Ah Bon !] en mettant l’accent sur la mise en place d’une culture de bonne gouvernance et des meilleures pratiques de gestion des risques pour asseoir les fondements de la solidité financière des BEF et une gouvernance saine garantissant les droits de tous les intervenants ». Une première explication à la « va voir ailleurs si j’y suis » !

La BCT évoque ensuite « des mécanismes inspirés des meilleurs pratiques et standards internationaux », et surtout que « le recours au mécanisme de sanctions (…) est considéré comme l’un des outils dissuasifs (…), qui assure un traitement égalitaire entre les banques et les établissements financiers tout en évitant les risques d’arbitrage ». Question à la BCT alors : Et l’égalité entre client et gestionnaire d’argent ? Qui s’en soucie ? Ne serait-ce pas l’Etat représenté par l’autorité de la BCT ? Que faire alors ? Aller voir ledit « modérateur bancaire » qui se recrute chez d’anciens banquiers et dont l’institution est toute aussi muette que le rapport de supervision ?

{kind=link}