Unimed, pilier de l’industrie pharmaceutique tunisienne, confirme son rôle de leader sur le marché local et son rayonnement international. La société détient la première position sur le segment des produits stériles et injectables avec une part de marché de 27 %, et exporte ses produits vers plus de 50 pays. Son portefeuille comprend une gamme diversifiée incluant produits ophtalmiques, solutions injectables, poudres pour préparations injectables, dispositifs médicaux et compléments alimentaires.

- Autorisation de mise sur le marché et segments clés

Unimed dispose de plus de 400 AMM (223 en Tunisie, 91 en Afrique et 81 en Asie). Elle est deuxième sur le marché hospitalier (36 % du chiffre d’affaires, part de marché de 5,7 %) et dixième sur le marché officinal (30 % des ventes, part de marché de 2,2 %).

▪ Performance financière : Le chiffre d’affaires global a atteint 147,7 MDT à fin 2024, avec une croissance annuelle moyenne de 12,9 % sur les cinq dernières années. L’export représente 35 % du chiffre d’affaires, affichant une croissance annuelle moyenne de 14,5 %, supérieure à celle des ventes locales (12 %). Le résultat net 2024 s’élève à 18,5 MDT, un record historique, et devrait progresser à 21,5 MDT en 2025, soit une hausse de 16,5 %.

- Perspectives de croissance et investissements :

Unimed poursuit une stratégie ambitieuse de consolidation sur le marché local et d’expansion internationale. La société prévoit un investissement total de 39 MDT sur 2025-2026, dont 31,5 MDT pour le projet d’extension « Unimed », visant à renforcer sa position et son potentiel de croissance. Les AMM supplémentaires et les contrats internationaux en cours soutiennent cette dynamique.

▪ Un profil combinant rendement et croissance : Le titre Unimed, défensif et attrayant en Bourse, présente un fort potentiel de valorisation grâce à sa solidité opérationnelle, ses perspectives de croissance et son rendement. Nous recommandons le titre à l’achat. Notre opinion positive sur le titre repose sur le fait qu’Unimed opère dans un secteur pharmaceutique tunisien porteur, en mutation et soutenu par les politiques publiques favorisant l’autosuffisance et la production locale, une rentabilité solide avec des marges structurellement élevées et une capacité bénéficiaire progressive, un engagement RSE et une transition énergétique renforçant sa compétitivité notamment sur le marché européen, un partenariat stratégique avec le groupe japonais GCUBE via la joint-venture NIPPOMED dont les retombées sont attendues dès 2026, et un profil combinant rendement et croissance, avec un PER 2025e de 12,7x et un rendement de dividende attractif de 7,8 %.

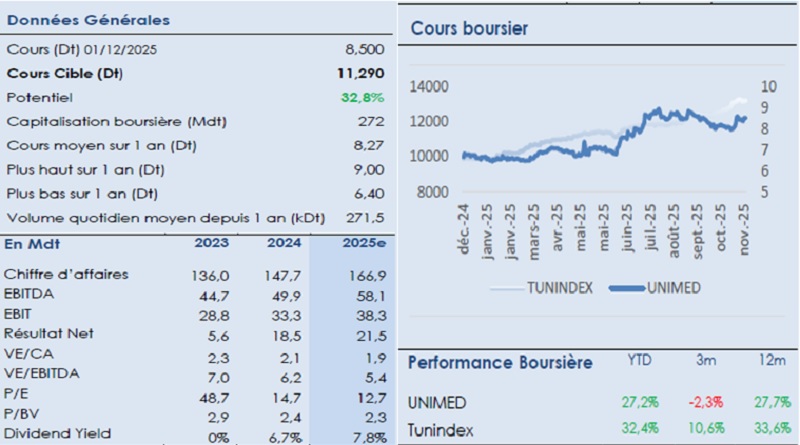

Opinion et Valorisation

Sur la base du cours actuel, UNIMED se traite à des niveaux de valorisation attractifs, avec un multiple EV/EBITDA 2025e de 5,4x et un PER 2025e de 12,7x. Ces ratios demeurent inférieurs à la moyenne du secteur, indiquant un potentiel de revalorisation significatif. Nous recommandons ainsi l’ACHAT du titre, avec un objectif de cours de 11,290 DT contre 8,500 DT au 01/12/2025, soit un potentiel de hausse de 32,8 %.

Le secteur pharmaceutique tunisien évolue dans un environnement particulièrement porteur, soutenu par une réforme structurelle visant à moderniser la filière et à renforcer l’autosuffisance nationale. La production locale, combinant génériques et produits innovants, s’oriente de plus en plus vers l’international, avec des ventes déjà établies en Europe et de fortes perspectives en Afrique. Dans ce contexte, UNIMED bénéficie pleinement des initiatives publiques de soutien à l’industrie, ce qui devrait continuer à dynamiser sa performance.

Sur le marché hospitalier, qui constitue un pilier commercial majeur, UNIMED occupe la deuxième place avec 5,7 % de part de marché, générant 52,5 MDT en 2024, soit 36 % des revenus. La société précise n’avoir rencontré aucune difficulté de recouvrement vis-à-vis de la Pharmacie Centrale de Tunisie, un point particulièrement rassurant compte tenu des enjeux sectoriels.

Sur le marché officinal, UNIMED progresse également : malgré un rang de dixième (2,2 % de part de marché), le chiffre d’affaires s’est accru de 5 % en 2024, atteignant 43,6 MDT, soit 30 % des ventes.

L’activité export, qui constitue un levier stratégique majeur, a généré 51,5 MDT en 2024 (35 % du chiffre d’affaires global). Le management ambitionne de doubler presque ses revenus export pour atteindre 109,3 MDT à l’horizon 2028, grâce à de nouveaux contrats, des AMM en cours d’enregistrement et un élargissement continu de la présence internationale de la société.

UNIMED déploie par ailleurs une stratégie d’investissement ciblée. Une enveloppe globale de 39 MDT est prévue pour la période 2025-2026, dont 7,5 MDT en 2025 et 31,5 MDT en 2026, visant à moderniser le site actuel et à financer le projet d’extension Unimed 2. À fin 2024, un montant cumulé de 62 MDT avait déjà été engagé.

Sur les cinq dernières années, les revenus et les bénéfices ont enregistré une croissance annuelle moyenne respective de 12,9 % et 27,5 %. Pour 2025, nous anticipons un chiffre d’affaires de 166,9 MDT, en progression de 13 %, et un résultat net attendu de 21,5 MDT, soit une hausse de 16,5 % par rapport à 2024.

Les procédures judiciaires impliquant le principal actionnaire n’ont eu aucun impact opérationnel sur la société. Les performances se sont même améliorées, confirmant la solidité de l’organisation et son fonctionnement indépendant des individus. Le risque d’incidence financière future est jugé très limité. Pour mémoire, en 2023, UNIMED avait supporté 11,2 MDT de pertes exceptionnelles liées à des pénalités douanières et de retard, un événement désormais derrière elle.

Enfin, sur le plan boursier, la sortie d’Ekuity Capital s’est déroulée dans de bonnes conditions : 12,4 % du capital ont été absorbés par le marché sans pression sur le cours. Cette opération renforce la liquidité du titre, portant le flottant à 30 %, et témoigne de la confiance des investisseurs dans les perspectives d’UNIMED.

{kind=link}