Les comptes 2025 d’Enda Tamweel et de Taysir Microfinance posent une question dérangeante. Ces deux institutions, qui vivent de prêter aux plus modestes, sont-elles des rentières profitant d’une marge devenue confortable, ou des prêteurs de bonne foi assumant un métier coûteux et risqué. La réponse n’est ni tout à fait l’une, ni tout à fait l’autre, et c’est dans cet entre-deux que se lit la vraie nature de la microfinance tunisienne.

– Le même métier, deux prix très différents

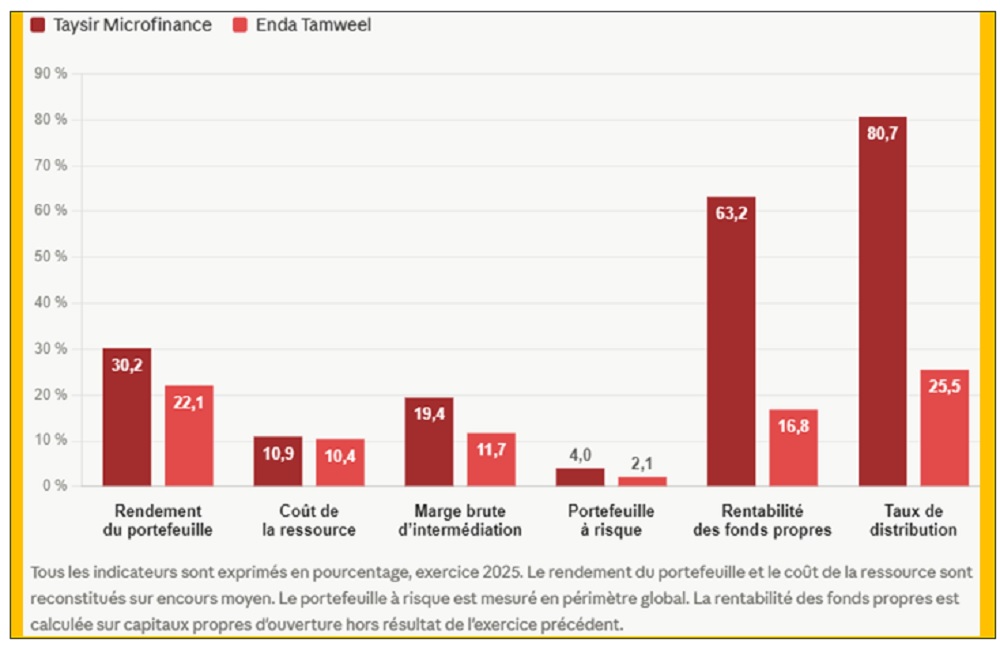

Commençons par ce que coûte l’argent au client. Les états financiers permettent de reconstituer le rendement du portefeuille, c’est-à-dire ce que chaque institution encaisse sur ses encours de crédit. Chez Enda, première institution du secteur, les revenus tirés de la clientèle, intérêts, frais de dossier et commissions, atteignent 326,780 millions de dinars tunisiens (MDT) pour un encours moyen de 1 481,957 MDT, soit un rendement de 22,1 pour cent. Chez Taysir, le même calcul donne 30,2 pour cent.

Deux institutions, le même métier, le même pays, et plus de huit points d’écart de rendement. Ce contraste affaiblit l’idée d’un taux élevé qui serait une fatalité technique du secteur. Si Enda fait vivre son modèle à 22 pour cent, le 30 pour cent de Taysir relève en partie d’un choix de tarification.

Le coût de la ressource, lui, est proche pour les deux. Enda se refinance à 10,4 pour cent sur ses intérêts d’emprunts, Taysir à environ 10,9 pour cent, ce dernier chiffre intégrant aussi des frais bancaires assimilés, donc légèrement surévalué par rapport à un coût d’intérêts pur. Les deux empruntent à un niveau comparable auprès des banques de la place et des bailleurs de développement. L’écart de prix au client ne vient donc pas du financement. La marge brute d’intermédiation atteint près de douze points chez Enda et dépasse dix-huit points chez Taysir, des niveaux sans équivalent dans la banque classique, où le différentiel dépasse rarement quatre à cinq points.

– La prime de risque, justifiée chez l’une, plus discutable chez l’autre

L’argument historique du secteur tient en un mot, le risque. La microfinance prête sans garantie à une clientèle pauvre, le taux élevé en serait la contrepartie. C’est ici que les deux institutions divergent, et qu’il faut être précis.

Chez Enda, le portefeuille à risque, la part des encours présentant un impayé dès le premier jour, tombe de 3,99 à 2,06 pour cent en un an. Le coût du risque comptable recule de 13,332 à 8,730 MDT, soit moins 34,5 pour cent. Le risque d’Enda est désormais celui d’une banque de détail bien tenue. Le mot disparition serait pourtant excessif, car les créances passées en perte montent de 12,183 à 14,992 MDT, plus 23 pour cent, et une partie de la baisse du portefeuille à risque vient de radiations plutôt que de recouvrements. Le risque ne s’évapore pas, il se déplace. Mais le constat tient, il a été divisé par deux sans que le prix au client baisse, son rendement ne reculant que de cinq pour cent sur l’année. L’écart entre la prime facturée et le risque subi ne revient ni au client, ni à un coussin de prudence. Il devient profit.

Chez Taysir, la lecture doit être nuancée par honnêteté. Son portefeuille à risque global, mesuré sur le même périmètre que celui d’Enda, ressort autour de quatre pour cent, soit près du double. Une partie de son rendement supérieur rémunère donc un risque réellement plus élevé, et non une pure rente. Le surcroît de prix de Taysir n’est pas entièrement injustifié. C’est une distinction importante, qui interdit de mettre les deux institutions exactement sur le même plan.

– Où va le profit, la vraie ligne de fracture

C’est dans la destination du profit que les deux trajectoires se séparent radicalement, et que se révèle le cœur du dossier.

Enda dégage un bénéfice net de 55,312 MDT. Rapporté à ses fonds propres d’ouverture hors résultat de l’exercice précédent, cela représente une rentabilité de 16,8 pour cent. Son actionnariat est composite, l’association fondatrice Enda Inter Arabe à 57 pour cent, mais aussi des bailleurs de développement, la belge BIO, la française Proparco, le fonds Sanad, présents au capital comme aux comités du conseil. Une part du résultat reste donc adossée à une logique de développement, et la distribution de dividendes demeure mesurée, à 14,097 MDT.

Taysir présente l’image inverse, et bien plus tranchée. Sur la même base de calcul, sa rentabilité atteint 63,2 pour cent, soit près de quatre fois celle d’Enda. Et son bénéfice de 17,485 MDT est distribué à hauteur de 80,7 pour cent en dividendes, vers un actionnaire quasi unique, Horchani Finances, qui détient 99,99 pour cent du capital.

La boucle est limpide, l’emprunteur paie un rendement de 30 pour cent et le risque plus élevé justifie une partie de ce taux, mais la captation de quatre cinquièmes du profit par un propriétaire unique contraste frontalement avec le discours d’inclusion sociale qui fonde la légitimité du secteur.

Chez Enda, la captation existe aussi, mais par d’autres canaux, ceux des parties liées. Le loyer du siège versé à l’actionnaire Enda Inter Arabe atteint 1,859 MDT, la convention de formation 1,800 MDT, les prestations de la filiale Enda Tech plus de 2 MDT, l’assurance souscrite auprès de Maghrebia Vie, actionnaire à 10 pour cent, 2,573 MDT. Rien d’illégal, tout est autorisé et audité. Mais une part du flux capté sur le client ressort par des canaux qui bénéficient aux actionnaires eux-mêmes.

– Un procès que l’État a instruit le premier

Le taux effectif global officiel, mesuré par l’Autorité de contrôle de la microfinance, s’établissait à 25,7 pour cent fin 2024 pour la catégorie de l’amélioration des conditions de vie, et davantage pour les crédits aux micro-entreprises. Enda, à 22 pour cent de rendement, se situe clairement sous ce seuil. Taysir, à plus de 30 pour cent, s’en rapproche ou le dépasse selon la catégorie, sa conformité dépendant du seuil propre aux micro-entreprises que cette analyse n’a pas vérifié sur pièce. Le sujet de fond n’est de toute façon pas l’infraction, c’est la rente.

Et le régulateur l’a vu. Un arrêté publié au Journal officiel, le 26 décembre 2025, instaure un plafonnement glissant des taux, recalculé tous les six mois, tout dépassement de la moyenne du semestre précédent étant désormais réputé excessif. L’État a donc, le premier, reconnu qu’un secteur dont la rentabilité s’était déconnectée de sa raison d’être sociale appelait une correction.

À leur décharge, les deux institutions financent une logistique de proximité réellement coûteuse, et assurent une inclusion que les banques n’offrent pas. Mais l’exercice 2025 révèle deux visages d’une même tension. Chez Enda, c’est un taux qui n’a pas suivi la baisse du risque. Chez Taysir, c’est un profit légitimement gagné mais presque entièrement capté par un seul actionnaire. Rentiers ou gentlemen prêteurs, la vérité est qu’ils sont un peu des deux, et que c’est précisément cet entre-deux que le régulateur cherche désormais à corriger.

{kind=link}

Cette analyse est passionnante mais elle présente plusieurs défauts sur la forme comme sur le fond.

Sur la forme, ne serait-il pas normal que l’auteur de cet article dévoile son identité ?

Sur le fond :

1- une analyse du bilan et des comptes ne peut remplacer une évaluation incluant une analyse des effets sur l’économie et le développement.

2- les comptes ne devraient pas être analysés sur une perspective aussi courte (une année comparée avec la précédente). Pour comprendre, il faut comparer sur 5 a 10 ans de la trajectoire de l’institution, comparer celle-ci avec ses cousines tunisiennes mais aussi d’autres IMF en Afrique du Nord notamment et enfin, comparer avec le secteur bancaire formel. L’auteur a donc une courte vue.

3-L’intervention brutale du « régulateur » pour forcer la baisse des taux d’intérêts pourrait être motivée par des objectifs moins louables. Plusieurs hypothèses sont vraisemblables. Les IMF tunisiennes seraient-elles devenues des acteurs sociaux économiques trop puissants qu’il faudrait les affaiblir et redonner des marges de manœuvre au secteur bancaire public ?