La société CellCom, distributeur de matériel de télécommunication coté au marché principal de la Bourse de Tunis, a enfin publié ses états financiers arrêtés au 31 décembre 2025, certifiés sans réserve par le commissaire aux comptes.

Derrière un résultat net flatteur de 566 245 dinars, l’exercice semblait fragile. Le chiffre d’affaires recule, l’exploitation se contracte, la trésorerie d’exploitation vire au rouge, et c’est une différence de change qui redresse le bénéfice. S’y ajoutent une correction d’erreur au titre de la norme NCT 11, une double dépendance, un non-respect des délais de publication et une révélation au procureur.

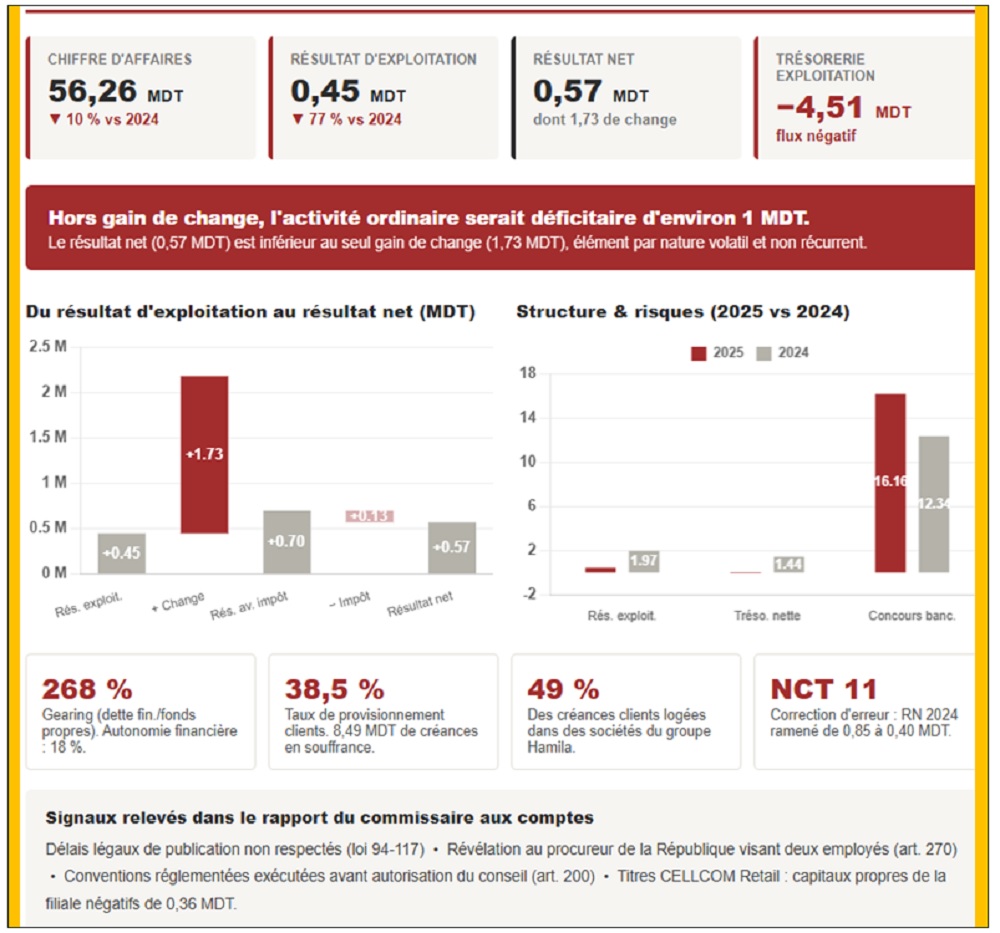

– Un chiffre d’affaires en recul de dix pour cent

Les revenus tombent à 56,26 MDT en 2025, contre 62,54 MDT un an plus tôt, un recul de 10 pour cent. La marge commerciale suit, à 5,04 MDT contre 6,14 MDT, soit 8,95 % du chiffre d’affaires contre 9,82 %. Le métier de distribution dégagerait donc moins de dix millimes de marge brute par dinar vendu. L’excédent brut d’exploitation chute de 2,37 à 1,46 MDT. Le résultat d’exploitation s’effondre , passant de 1,97 MDT à 447 mille dinars, une division par plus de quatre.

– Un bénéfice qui repose sur le change

Le bénéfice net ne vient pas de l’exploitation. Il vient du poste financier, qui bascule d’une charge nette de 1,45 MDT en 2024 à un produit net de 288 mille dinars, sous l’effet d’une différence de change positive de 1,73 MDT en note B.6. L’arithmétique est nette. Le résultat net est inférieur au seul gain de change. Retraité de cet élément, le résultat des activités ordinaires ressort déficitaire d’environ un million de dinars. Hors change, l’activité ordinaire aurait dégagé une perte. Les notes ne ventilent pas ce montant.

Interrogé, le directeur général avance une explication de gestion. Selon lui, « le change fait partie intégrante de la marge et non d’un pari spéculatif ». Selon les dires de Hamed Bougamra à Africanmanager, la société aurait mis en place depuis 2023 un dispositif de protection auprès de son fournisseur. Après avoir historiquement perdu près de 2MDT sur une variation brutale de parité. La marge serait ajustée selon le sens du change, le fournisseur compensant par des remises. Il affirme que seuls les gains effectivement encaissés sont pris en compte, à l’exclusion des montants non payés.

Deux questions restaient pourtant ouvertes. Si le change relevait de la marge commerciale, on l’attendrait alors dans le coût d’achat ou le prix de vente. Or il figure en résultat financier, et le directeur général renvoie à la présentation en vigueur, sans expliquer ce classement.

Ensuite, et toujours dans son explication pour Africanmanager, l’affirmation selon laquelle seul l’encaissé serait comptabilisé mériterait vérification au regard de la norme NCT 15, qui impose de réévaluer à la clôture les éléments monétaires en devises, dénoués ou non. La ventilation entre gains réalisés et réévaluations n’a pas été communiquée. Or une différence de change est par nature volatile. Si la parité s’inversait en 2026, l’effet deviendrait défavorable, sur une base d’exploitation déjà affaiblie.

– Une trésorerie d’exploitation profondément négative

Malgré le bénéfice, les flux d’exploitation ressortent négatifs de 4,51 MDT, contre un flux positif symbolique de 16 mille dinars en 2024. En cause, le besoin en fonds de roulement. Les stocks progressent de 1,78 MDT, les créances clients de 1,09 MDT, les dettes fournisseurs se contractent de 2,52 MDT. Pour compenser, l’entreprise a mobilisé 4,57 MDT de crédits à court terme, couvrant son exploitation déficitaire par de la dette bancaire nouvelle. La trésorerie nette de clôture devient négative, à moins 71 mille dinars, contre 1,44 MDT un an plus tôt.

– Une structure très endettée

Les capitaux propres s’établissaient, jusqu’à fin décembre 2025, à 6,17 MDT pour un bilan de 34,10 MDT, soit une autonomie financière de 18,1 % seulement. L’endettement financier total atteint 16,52 MDT, portant le gearing à 268 %, contre 224 % en 2024. Les seuls concours bancaires passent de 12,34 à 16,16 MDT. La liquidité générale reste à 1,18 mais la liquidité réduite hors stocks tombe à 0,88. La solvabilité à court terme dépend donc de l’écoulement des stocks et du recouvrement des créances, deux points justement problématiques.

– Des créances dégradées et une double dépendance

Le poste clients brut atteint 22,19 MDT, provisionné à 38,5 pour cent. Chèques impayés, créances douteuses et traites impayées cumulent 8,49 MDT, soit 38 % du brut. Plus de trois dinars de créances sur huit sont en souffrance.

Interrogé sur sa couverture, le directeur général a livré une information éclairante. La marque Infinix représenterait, selon lui, environ 80 % de l’activité, un ordre de grandeur qu’il a lui-même qualifié d’approximatif et indiqué devoir vérifier. Un compte commun avec ce fournisseur retrace, marchandise par marchandise, le gain ou la perte de change entre expédition et paiement, base sur laquelle sont arrêtées les marges. Ce partage du risque expliquerait qu’un importateur dégage un gain de change sans spéculation. Cette concentration amont fait écho à une concentration aval. Près de la moitié des créances clients nettes, environ 6,69 MDT sur 13,63 MDT, sont portées par des sociétés du groupe Hamila, au premier rang desquelles CellCom Distribution et CellCom Retail. L’entreprise serait ainsi prise en tenaille, dépendante d’un fournisseur quasi unique et de ses propres filiales.

Le rapport spécial ajoute une réserve. Plusieurs conventions, dont la prestation de services avec CellCom Distribution et le compte courant avec CellCom International, ont été exécutées avant autorisation du conseil. Des frais de gestion de 659 857 dinars ont été facturés sans convention écrite. Autant de manquements à l’article 200 du Code des sociétés commerciales.

– Une filiale en difficulté et une correction d’erreur

La question clé de l’audit porte sur les titres CellCom Retail, inscrits pour 517 975 dinars alors que les capitaux propres de la filiale sont négatifs de 358 686 dinars. Faute de prévisions tenues, l’auditeur a obtenu un business plan de redressement et une lettre de confort du groupe, portant la provision à 287 975 dinars.

L’exercice porte aussi une correction d’erreur au titre de la NCT 11. CellCom avait omis de comptabiliser une taxation douanière prévue par le décret-loi numéro 30 du 10 juin 2020, notifiée le 3 décembre 2025 pour 1 645 424 DT taxes comprises. Traitée par ajustement des capitaux propres d’ouverture, l’omission représente 1 061 668 dinars. Le résultat net 2024, initialement de 851 626 dinars, est ramené à 402 391 dinars. Comparé au chiffre publié, le résultat 2025 recule de 34 %, mais comparé au chiffre retraité, il progresse de 41 %. La communication privilégiera la seconde lecture, alors que la base a été abaissée par une erreur passée. L’auditeur signale par ailleurs une révélation au procureur de la République visant des infractions commises par deux employés, dont la nature n’est pas précisée.

{kind=link}