Fondé en 1925, le Groupe SFBT se classe parmi les premiers groupes privés tunisiens. Il est détenu majoritairement par le géant Français Castel et est le leader incontestable des boissons en Tunisie.

Le Groupe opérait initialement dans la bière et les boissons gazeuses. Ce n’est que sur les deux dernières décennies qu’il s’est lancé dans l’eau, le jus et le vin. Comptant une vingtaine de sociétés, SFBT est aujourd’hui l’acteur n°1 sur les segments de la bière, des boissons gazeuses et de l’eau en Tunisie.

- Les bières, locomotives du groupe SFBT

Le Groupe SFBT continue de dominer le marché, malgré l’entrée du concurrent Heineken en Tunisie en 2007. Avec 93% de part de marché, le Groupe se trouve bien à l’abri de la concurrence grâce à sa politique de diversification (3 marques locales et trois étrangères) et d’innovation avec une nouvelle déclinaison d’une de ses marques de la marque et un nouveau packaging de l’autre.

Au-delà de la concurrence, la SFBT a bien résisté sur les dernières années à d’autres menaces, telles que la coïncidence du mois de l’été avec le mois du Ramadan. Par ailleurs, les augmentations successives des prix de la bière n’ont pas eu d’impact sur la consommation de ce breuvage du Tunisien et ont même permis à ce pôle d’améliorer considérablement ses marges. Cette activité est devenue la locomotive du Groupe et son premier centre de profit depuis 2017 (une contribution de 41% dans les revenus en 2019).

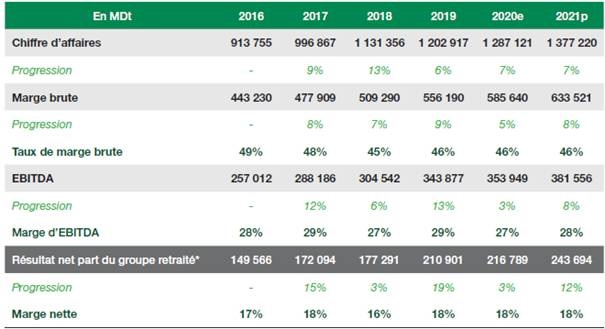

- 1,2 Milliard DT de ventes consolidées en 2019

Avec une progression des ventes consolidées de 6 % à 1,2 milliard de dinars, le Groupe SFBT a connu une décélération de sa croissance comparativement à l’année 2018. Malgré le retour à la croissance de l’activité boissons gazeuses (+16% à 390,7 MDT), le ralentissement des activités bières (+12% à 497,2 MDT contre +19% en 2018) et eaux (+6 % à 197,3 MDT contre +15 % en 2018) et l’importante baisse de régime de l’activité lait (-49 % à 31 MDT) ont ralenti la performance consolidée du Groupe. Cette réduction de la voilure est essentiellement due, selon le management que cite T.V (Tunisie Valeurs), seulement à l’érosion du pouvoir d’achat des ménages.

Pour les activités bières boissons gazeuses, eaux, jus et lait, le tout dans un portefeuille de marques nationales et importées, T.V fait remarquer que malgré le relâchement de la croissance des revenus par rapport à 2018, SFBT est parvenue à améliorer ses marges. Profitant d’une gestion optimisée des approvisionnements et de la révision des prix (principalement de la bière), la marge brute a augmenté de 1,2 point de taux à 46,2 %. Les efforts de maîtrise des charges d’exploitation notamment de la masse salariale (+4 % à 133 MDT) ont été payants au niveau de la rentabilité opérationnelle. La marge d’EBITDA a progressé de 1,7 point de pourcentage à 28,6%. L’EBITDA s’est, quant à lui, accru de 13 % à 343,9 MDT.

- 2019 : Un bon cru en rentabilité nette …

Malgré les efforts d’investissement soutenus sur les dernières années (une enveloppe de 391 MDT sur la période 2016-2019), SFBT a su maintenir une structure financière saine (un gearing de -5,4 % fin 2019). Fort de ses cash-flow stables et d’une trésorerie abondante, le Groupe profite d’un flux récurrent de produits financiers qui bonifient la rentabilité. En 2019, le contexte de hausse des taux en 2019 a valu à la SFBT d’engranger des produits de placement de 24,1 MDT, en hausse de 17% par rapport à 2018.

2019 a été un bon cru sur le front de la rentabilité nette. Le résultat net part du groupe a enregistré une envolée de 19%, dépassant la barre symbolique de 200MDT.

Avec un ROE de 29 %, SFBT figure parmi les groupes industriels les plus profitables de la cote.

La capacité bénéficiaire solide et la manne financière de la SFBT lui valent de maintenir une politique de dividendes parmi les plus généreuses du marché actions. Le rendement de l’action est régulièrement soutenu par des attributions gratuites avec un différentiel de jouissance en dividendes. Sur les dernières années, le pay-out affiché par la société dépasse les 70%.

- … et 20 et 21 seront aussi de bons crus

Les deux prochains exercices s’annoncent sous le signe de la consolidation pour le Groupe. Malgré les retentissements de la crise de la COVID-19, la SFBT devrait être en mesure d’afficher des niveaux de rentabilité soutenus.

Interrogé sur l’impact de la crise de la COVID-19 sur les réalisations de 2020, le management a affirmé que la production n’a été que peu altérée. Après quelques perturbations liées aux problèmes des autorisations de circulation et à l’arrêt des transports en commun durant la période du confinement général, la situation s’est progressivement améliorée.

L’équipe de direction a ajouté que l’activité des boissons gazeuses sera vraisemblablement la moins affectée en 2020. La progression des grandes tailles familiales consommées à la maison a permis de compenser la baisse des petites tailles consommées dans les cafés, hôtels et restaurants fermés pendant la période de confinement.

D’une manière générale, il est estimé que la crise de la COVID-19 devrait générer un manque à gagner en termes de revenus en 2020 (en raison du confinement général et d’une saison touristique ratée) mais elle ne représente pas une menace pour les perspectives d’avenir du

Groupe.

Toujours précurseur et soucieux de son développement, le Groupe s’est attelé durant ces dernières années à lancer un plan de développement durable qui devrait se traduire par d’importantes économies d’énergie. Ce plan comprend l’installation de cogénération dans l’usine de

Bab Saadoun (démarrage en janvier 2020) et passage de la tri génération la quadri génération dans l’usine de la filiale SGBIA (récupération du CO² émis et sa transformation en CO² alimentaire).

En conséquence à ce qui précède, il est tablé , sur la période 2020-2021, sur une croissance moyenne du chiffre d’affaires et du résultat net part du groupe de 7% et de 7,5% respectivement.

- 1ère Capi du marché, en bourse, elle résiste à tout

Le choc de la COVID-19 n’a pas entamé l’élan de la SFBT en bourse. La brasserie figure parmi les rares sociétés cotées à résister aux pressions vendeuses voire à en profiter (une performance de 22,7% à ce jour). L’éclatement de la crise sanitaire a déclenché un mouvement de « Flight to Quality» et orienté la demande vers les valeurs défensives.

Première capitalisation du marché, la SFBT traite actuellement à 21,6x ses bénéfices et à 13,1x son EBITDA estimés pour 2020.

Sur le papier, ces niveaux de valorisation peuvent paraître élevés. Cependant, les qualités fondamentales du titre justifient cet upside.

Selon T. V, le Groupe jouit de :

– un positionnement quasi monopolistique sur les deux branches ‘boissons gazeuses et alcoolisées’,

– des marges confortables sur les activités ‘bières et eaux’,

– d’un outil d’exploitation substantiellement amorti constituant une barrière à l’entrée de la concurrence et lui permettant de préserver ses marges,

– et de cash-flow stables et d’une situation financière solide, ménageant le recours à la dette et favorisant une politique généreuse de dividende.

« Tous ces facteurs nous amènent à considérer la SFBT comme la Blue Chip du marché en 2020, la valeur défensive par excellence dans une conjoncture post-COVID où l’incertitude règne en maître », concluent les analystes de Tunisie Valeurs.

*Résumé de l’étude de Tunisie Valeurs

{kind=link}