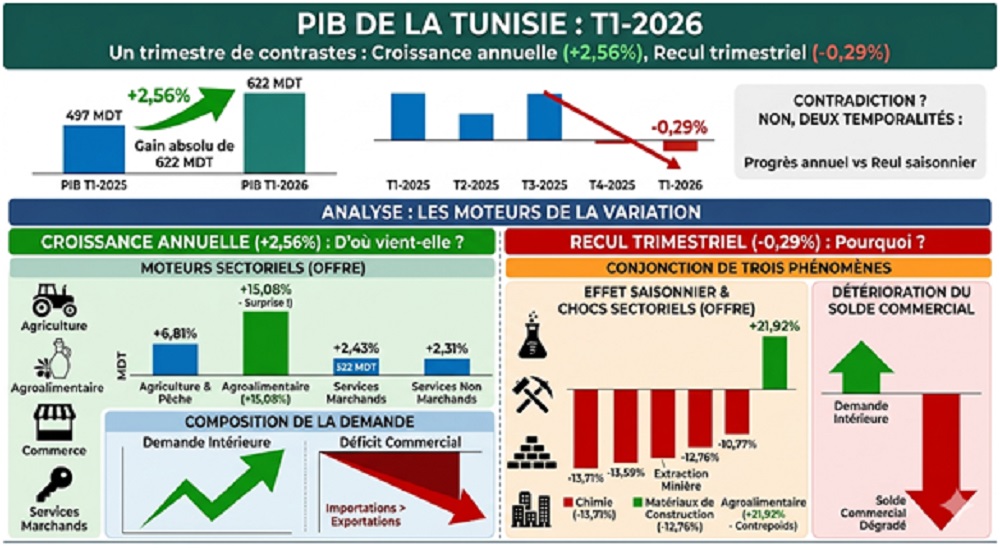

Le Produit Intérieur Brut (PIB) de la Tunisie atteint 24 945 millions de dinars (MDT) en volume au premier trimestre 2026, aux prix constants de 2015. La croissance en glissement annuel (T1-2026 par rapport à T1-2025) ressort à +2.56%, portée par un gain en valeur absolue de 622 MDT. Le glissement trimestriel (T1-2026 par rapport à T4-2025) affiche en revanche -0.29%.

Ces deux lectures ne sont pas contradictoires. Elles reflètent simplement deux temporalités distinctes : une économie qui progresse d’une année à l’autre, mais qui marque un repli saisonnier entre le quatrième trimestre 2025 et le premier trimestre 2026.

– D’où vient la croissance annuelle de +2.56% ?

La croissance repose sur deux moteurs principaux : le rebond du secteur agricole et agroalimentaire d’une part, et la dynamique de la demande intérieure de l’autre.

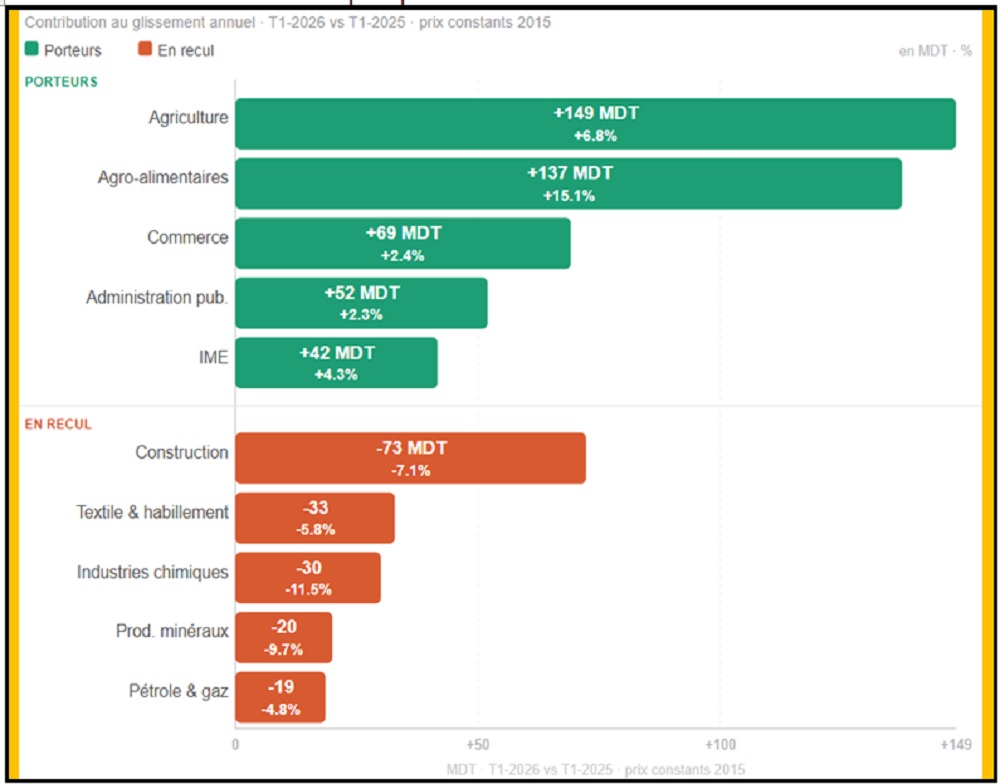

L’agriculture, la sylviculture et la pêche progressent de +6.81% en glissement annuel, apportant 148.8 MDT de contribution absolue au PIB. C’est l’une des plus fortes contributions sectorielles en valeur absolue. Cette performance traduit un rebond après les difficultés climatiques et hydriques des années précédentes, notamment la chute de -12.1% enregistrée en 2023.

Les industries agroalimentaires constituent la surprise positive la plus spectaculaire du trimestre, avec une croissance de +15.08% en glissement annuel et une contribution absolue de 137.3 MDT. C’est le secteur manufacturier le plus dynamique, en rupture nette avec les trimestres précédents. Ce bond est en partie lié aux bons résultats agricoles en amont.

Les services marchands assurent un socle de croissance régulier. Le commerce et les services de réparation progressent de +2.43% (+69.1 MDT), l’hébergement et la restauration de +4.02% (+32.4 MDT), les technologies de l’information et de la communication (TIC) de +4.15% (+36.8 MDT). Ces trois secteurs reflètent une consommation domestique active et une poursuite du rattrapage touristique.

L’administration publique et la défense contribuent positivement de 52 MDT (+2.31%), de même que l’enseignement (+37.7 MDT, +2.34%) et la santé (+28 MDT, +2.58%). Ces activités non marchandes, par nature stables, apportent une contribution cumulée de +98.6 MDT au PIB, soit 16% de la croissance totale.

Les industries mécaniques et électriques (IME) affichent un +4.30% annuel (+41.8 MDT), signal encourageant pour un secteur exportateur sensible à la demande européenne.

Du côté de la demande, la décomposition du PIB est instructive. La demande intérieure atteint 27 926 MDT au T1-2026 contre 26 555 MDT au T1-2025, soit une hausse de +5.16% qui constitue le principal moteur de la croissance. Cette dynamique interne est cependant contrebalancée par une dégradation du solde commercial : le déficit extérieur passe de -2 232 MDT au T1-2025 à -2 981 MDT au T1-2026, un creusement de -749 MDT. Les exportations progressent de +4.20% en volume mais les importations bondissent de +9.29%, soit un rythme 2.2 fois supérieur. La demande intérieure dynamique aspire donc davantage de biens extérieurs, ce qui freine la traduction de la croissance de la demande en croissance du PIB.

Les impôts nets de subventions sur les produits, poste technique mais révélateur, progressent de +5.62% annuel. C’est un signe indirect d’une activité économique réelle, puisque ces recettes fiscales indirectes sont corrélées aux transactions marchandes.

– Pourquoi la variation trimestrielle de -0.3% ?

La contraction trimestrielle de -0.29% s’explique par la conjonction de trois phénomènes distincts : un effet saisonnier défavorable sur l’industrie, une détérioration du solde commercial, et une concentration du choc sur des secteurs capitalistiques précis.

Du côté de la demande, la demande intérieure a en réalité progressé de +137 MDT entre T4-2025 et T1-2026. Ce sont les échanges extérieurs qui ont porté le coup fatal. Les exportations ont chuté de 11 472 MDT à 11 103 MDT, soit -369 MDT (-3.22%) en un seul trimestre. Les importations ont également reculé de -160 MDT, mais beaucoup moins fortement. Au bilan, le solde commercial s’est dégradé de -209 MDT, effaçant le gain de la demande intérieure et plongeant le PIB dans le rouge sur le trimestre.

Du côté de l’offre, plusieurs secteurs industriels ont enregistré des contractions trimestrielles sévères. Les industries chimiques reculent de -13.71% par rapport à T4-2025, l’extraction des produits miniers de -13.59%, l’industrie des produits minéraux non métalliques de -12.76%, la construction de -10.77%, et les industries mécaniques et électriques de -9.15%. Ces chiffres portent la marque d’un effet saisonnier classique du T1 pour les industries de matériaux de construction, qui ralentissent typiquement en début d’année, mais aussi d’un recul conjoncturel réel dans les secteurs chimique et minier.

La seule compensation sectorielle majeure provient des industries agroalimentaires, qui bondissent de +21.92% par rapport à T4-2025, profitant d’une saisonnalité favorable liée aux campagnes de transformation agricole de début d’année. Sans ce contrepoids, le recul trimestriel aurait été nettement plus prononcé.

Points forts

La croissance annuelle de +2.56% se maintient dans un contexte macroéconomique difficile pour la région, marqué par la persistance des tensions sur les marchés énergétiques et le recul du commerce mondial. C’est un signal de résilience.

Le rebond agricole et agroalimentaire constitue le premier moteur de la croissance du trimestre. L’agriculture tunisienne retrouve sa vigueur après deux années de stress hydrique, entraînant avec elle la transformation agroalimentaire dans un mouvement vertueux de chaîne de valeur. La combinaison des deux secteurs représente à elle seule 286 MDT de contribution positive au PIB annuel.

Les services, notamment le tourisme (hébergement et restauration +4.02%), les TIC (+4.15%) et le commerce (+2.43%), démontrent une diversification progressive du tissu économique. Ce sont des activités à forte intensité de main-d’œuvre qui soutiennent l’emploi.

Les IME résistent avec +4.30% annuel, maintenant la Tunisie dans sa position de sous-traitant industriel pour le marché européen, malgré le ralentissement de la demande dans la zone euro.

La demande intérieure solide, en hausse de +5.16% annuel, traduit une confiance des ménages et une consommation qui ne s’effondre pas, ce qui est essentiel dans un contexte de pression inflationniste et de hausse des prix à l’importation.

Points faibles

La construction recule de -7.12% annuel (-72.5 MDT), le plus fort repli sectoriel en valeur absolue parmi les secteurs à impact négatif. C’est un signal préoccupant car la construction est un indicateur avancé de l’investissement privé et public. Son déclin continu depuis plusieurs trimestres suggère un gel des grands chantiers et une atonie de l’investissement en capital fixe.

Les industries chimiques s’effondrent de -11.52% annuel et de -13.71% trimestriel. Ce secteur subit de plein fouet la combinaison du recul de la production minière de phosphate en amont et des difficultés d’approvisionnement. La Tunisie perd progressivement des parts dans sa propre chaîne de valeur chimique, autrefois structurante pour l’export.

Le textile et l’habillement poursuivent leur déclin structurel avec -5.78% annuel. Ce secteur, longtemps pilier de l’emploi industriel, ne parvient pas à regagner le terrain perdu face à la concurrence asiatique et aux coûts énergétiques.

L’extraction d’hydrocarbures recule de -4.85% annuel, confirmant la tendance lourde d’épuisement des gisements pétroliers et gaziers tunisiens. Ce secteur a perdu plus de 78% de sa valeur en volume depuis 2020. L’absence de découvertes majeures rend cette trajectoire structurellement dégradée.

Le secteur financier et d’assurance, avec -1.20% annuel, se contracte en termes réels. Pour une économie en développement, un secteur financier qui rétrécit en volume signifie un moindre financement de l’économie productive, ce qui peut freiner la croissance future.

Le creusement du déficit commercial est la vulnérabilité la plus systémique. Avec des importations croissant 2.2 fois plus vite que les exportations en glissement annuel, chaque point de croissance de la demande intérieure se traduit par davantage de fuites vers l’extérieur. Cette dynamique est insoutenable à moyen terme sans soit un rebond des exportations, soit une substitution aux importations, soit les deux.

Enfin, la variation trimestrielle de -0.3%, même si elle s’explique en partie par des effets saisonniers, traduit une fragilité du modèle de croissance face aux chocs extérieurs. Dès que les exportations fléchissent sur un trimestre, la croissance passe en territoire négatif malgré une demande intérieure soutenue. Cela confirme que la compétitivité externe reste le maillon faible de l’économie tunisienne en 2026.

{kind=link}