Le rapport annuel de la Banque Centrale de Tunisie dresse un tableau contrasté de la dette extérieure à long terme du pays en 2024 : un stock en net recul, un service de la dette en forte hausse, et des transferts nets profondément négatifs. Ces dynamiques traduisent une phase de désendettement contraint, dans un contexte macroéconomique national en légère amélioration mais toujours fragile.

Sur le plan national, la croissance du PIB a rebondi à 1,5% en 2024 (contre 0,4% en 2023), portée essentiellement par l’agriculture (+8,8%). L’industrie reste en contraction (-2,8%) et les services ralentissent (+2%). L’inflation a décéléré à 7%, le taux directeur de la BCT est demeuré stable à 8%, et les réserves en devises ont légèrement progressé à 27,3 milliards de dinars (121 jours d’importation). Le déficit budgétaire s’est réduit à 6,4% du PIB et le déficit courant à 1,5% du PIB, deux signaux positifs mais insuffisants pour rétablir l’accès aux marchés internationaux.

– Mobilisation des emprunts extérieurs : une contraction notable

Les tirages sur emprunts extérieurs à long terme ont totalisé 6,5 milliards de dinars (MDT) en 2024, en recul de 9,4% par rapport à 2023. L’Administration publique absorbe 80% du total (5,2 milliards MDT), une proportion stable d’une année sur l’autre. Les autres agents économiques (entreprises non financières, banques) se partagent les 20% restants.

La structure par créancier révèle une dépendance quasi-totale aux créanciers officiels (96% du total). Les organismes multilatéraux dominent avec 5,1 milliards MDT (77,5% des tirages), portés notamment par l’AFREXIMBANK (1,6 milliard MDT dans le cadre du financement des importations stratégiques), la Banque Mondiale (1,3 milliard MDT), la BEI (684 MDT) et la BAD (599 MDT). Les sources bilatérales officielles représentent 18,5% des tirages, dominées par le Japon, l’Italie, la France et l’Allemagne. L’absence totale de recours aux marchés financiers internationaux (zéro émission obligataire) reste un signal de vulnérabilité structurelle.

Par devises, les tirages se répartissent quasi-équitablement entre l’euro (42,7%) et le dollar américain (42,9%), le yen japonais perdant du terrain (6,4% contre 8,7% en 2023).

– Service de la dette : une pression budgétaire record

Le service de la dette extérieure à long terme a enregistré une hausse de 22,2% pour atteindre 14,4 milliards MDT en 2024, niveau le plus élevé de la période analysée. Cette accélération s’explique principalement par le remboursement de deux emprunts obligataires majeurs : un Eurobond de 850 millions d’euros émis en 2017 et un emprunt Samouraï de 50 milliards de yens émis en 2014, représentant ensemble 27,2% du service total.

Le principal remboursé atteint 11,8 milliards MDT (+27,3%), tandis que les intérêts progressent modestement à 2,5 milliards MDT (+3%). L’Administration publique supporte 79,3% de cette charge. Par type de créancier, les multilatéraux reçoivent 48,3% du service (6,9 milliards MDT), dont le FMI (2,1 milliards MDT) en tête, suivi de la BAD (997 MDT) et de la Banque Mondiale (957 MDT). Les remboursements au marché financier international bondissent à 4,5 milliards MDT (+55,6%), reflétant l’arrivée à maturité des obligations souveraines.

Le ratio service de la dette/recettes courantes de la balance des paiements atteint 19% en 2024, en hausse de 2,8 points, signe d’une pression accrue sur les flux de devises.

– Transferts nets : un creusement préoccupant

Les transferts nets (tirages moins service) affichent un solde négatif de -7,9 milliards MDT, en forte dégradation par rapport à -4,6 milliards MDT en 2023. La Tunisie rembourse désormais nettement plus qu’elle n’emprunte, ce qui signifie que la dette extérieure est un canal net de sortie de devises. L’Administration publique contribue à hauteur de -6,2 milliards MDT à ce solde négatif. Par type de coopération, le marché financier international concentre l’essentiel du déséquilibre (-4,5 milliards MDT), suivi du FMI (-2,1 milliards MDT).

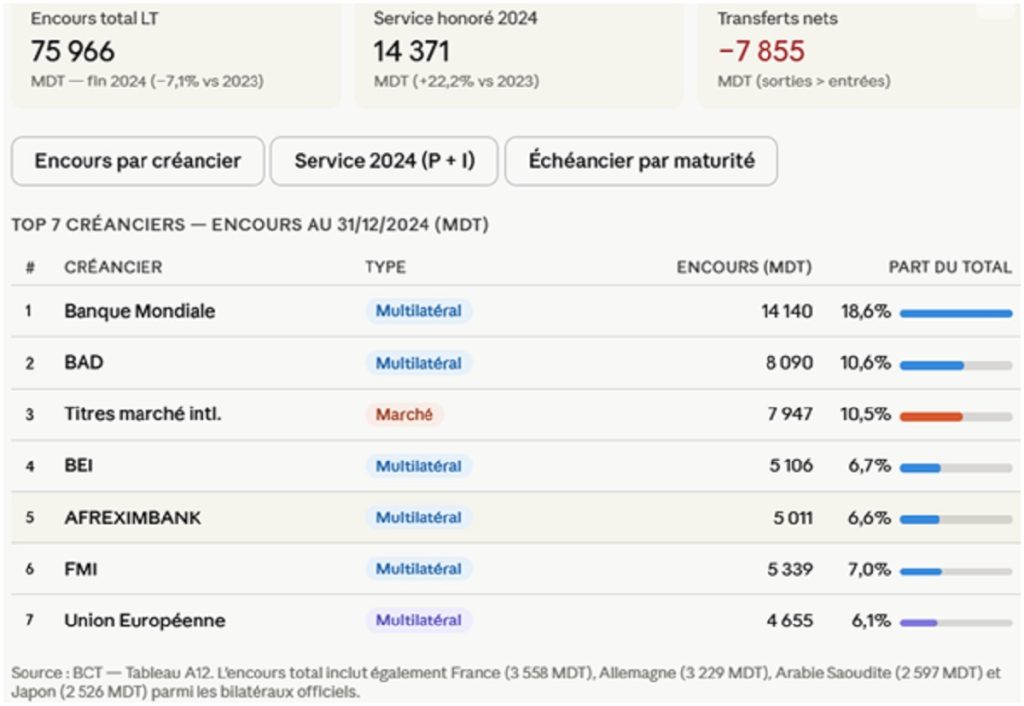

– Encours de la dette : un désendettement en cours

L’encours de la dette extérieure à long terme s’est établi à 75,97 milliards MDT fin 2024, en baisse de 7,1% (soit -5,8 milliards MDT) par rapport à fin 2023. Cette diminution est à 94,7% imputable à un effet-volume (remboursements nets) et marginalement à un effet-change (-304 MDT). L’Administration publique représente 82,3% du stock total (62,5 milliards MDT).

Par créancier, les multilatéraux dominent avec 64,9% du stock total. La Banque Mondiale consolide sa position de premier bailleur (14,1 milliards MDT, 19% du total), devant la BAD (8,1 milliards MDT) et le FMI (5,3 milliards MDT, en fort recul suite aux remboursements). L’AFREXIMBANK monte en puissance (5 milliards MDT, 6,6% du total). Le stock dû au marché financier international chute de -4 milliards MDT à 7,9 milliards MDT (10,5% du total).

La structure par devises reste dominée par l’euro (56,5%), le dollar (24,4%), le yen (5,9%) et le dinar koweïtien (4,5%). 77,4% de l’encours est à taux fixe, majoritairement dans la tranche 0-5%, ce qui constitue un atout en termes de coût de financement. Sur la maturité résiduelle, 40,8% de l’encours a une durée d’amortissement supérieure à 15 ans, signe d’un profil d’endettement relativement confortable structurellement.

– Taux d’endettement : une trajectoire baissière

Le taux d’endettement extérieur à LT rapporté au PIB poursuit son recul pour atteindre 47,5% en 2024 (contre 54,6% en 2023 et 66,8% en 2020), dont 39,1% pour l’Administration publique. Cette dynamique favorable tient autant à la contraction de l’encours qu’à la croissance nominale du PIB.

– Conclusion

La Tunisie est engagée dans un processus de désendettement extérieur de facto, non par choix stratégique, mais par contrainte d’accès aux marchés. La combinaison d’un service de la dette record, de tirages en baisse et de transferts nets fortement négatifs crée une pression durable sur les réserves de change et les finances publiques. La dépendance quasi-exclusive aux créanciers officiels multilatéraux et bilatéraux limite les marges de manœuvre et appelle une normalisation urgente des relations avec les marchés financiers internationaux et les institutions de Bretton Woods.

{kind=link}