« 2022 a été un « accident de parcours » pour le Groupe Smart Tunisie ». C’est ce qu’estime l’intermédiaire boursier Tunisie-Valeur (T.V), dans une note de recherche sur le groupe, publiée en avril dernier.

Plus loin de sa note, T.V change d’avis et écrit que « l’année 2022 a été un bon millésime pour Smart Tunisie sur le front des revenus. Malgré la morosité ambiante, le Groupe a vu son chiffre d’affaires consolidé croître de 14,3% à 361,6 MDT, dépassant ainsi de 9 % les promesses de l’introduction en bourse ».

L’explication de cet « accident de parcours » dans l’analyse des états financiers de Smart qu’elle avait introduit en bourse, T.V qui répète le mot « serein » trois fois dans sa note, est à chercher dans le résultat net du groupe qui baisse. Après les 11 MDT de 2020, le groupe le doublait à presque 20,2 MDT en 2021, pour dégraisser en 2022 de 2 MDT, à seulement 18,1 MDT.

– L’endettement, là où le bât blesse

Manifestement, aussi, le ROE baisse. Le Return On Equity (ROE) est un terme comptable mesurant la rentabilité des capitaux propres. Il permet de calculer la rentabilité financière des fonds propres. Et plus ce ratio augmente, plus l’entreprise est rentable, et vice versa. Pour Smart Tunisie, les fonds propres augmentent en constance. Mais le ROE baisse. Il était à 21,2 % en 2020, il n’est plus qu’à 18,5 % en 2022.

Et puis, il y a l’autre ratio du « Gearing », un terme anglais désignant le ratio d’endettement de la part de la dette financière nette sur le total des ressources apportées par les actionnaires et les bailleurs de fonds. Comme son endettement, le Gearing de Smart Tunisie galope et dépasse les 122 %. Et cela veut dire que l’entreprise ne se suffit plus à ses fonds propres pour fonctionner et doit donc s’endetter plus.

L’analyse de T.V le confirme, disant que l’entreprise « a accusé une dégradation de sa rentabilité nette. En effet, le Groupe a payé les frais d’un contexte de change nettement défavorable et de la flambée de ses charges financières. L’augmentation du coût de l’endettement porte la marque de la hausse des taux et de l’accroissement du besoin en fonds de roulement. Il sied de noter que n’eût été la politique de couverture contre le risque de change mise en place par le management, la facture des charges financières aurait été bien plus élevée ». L’entreprise a même présenté « un nouveau business-plan ».

Et T.V ne manque pas de mettre le doigt sur la véritable plaie de Smart Tunisie, en remarquant que « c’est au niveau des charges financières que le bât blesse. La dépréciation du dinar face au dollar américain (une baisse de 7,2 % sur le marché interbancaire) et le contexte haussier des taux avec le relèvement à deux reprises du taux directeur de la BCT ont engendré une flambée des charges financières qui ont plus que doublé à15,3MDt. Il sied de noter à cet effet, que sur l’année 2022, les pertes de change nettes ont plus que triplé à 7,6 MDT. S’agissant des charges nettes d’intérêt, elles ont passé du simple au double à 7,8 MDT ».

– Un parcours boursier terne depuis son entrée

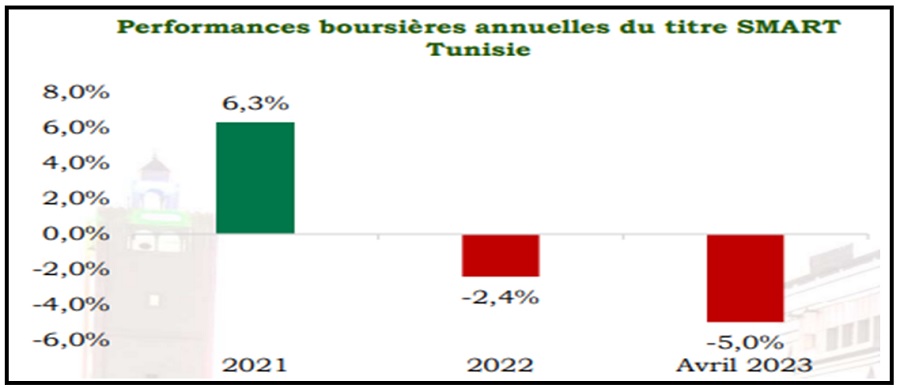

Sur la cote de la Bourse de Tunis, « Smart Tunisie a affiché un parcours boursier terne depuis son entrée au marché [Le graphique ci-dessus de T.V le démontre], préservant, ainsi, son potentiel de hausse (une légère correction de -1% depuis l’IPO) ». T.V l’explique par « le contexte boursier ardu avec lequel a coïncidé la mise sur le marché de Smart[qui] a jeté une ombre sur le comportement boursier de la valeur », selon son introducteur en bourse.

{kind=link}