Le stock des avoirs nets en devises de la Tunisie, chez la Banque centrale, est descendu à un niveau moins que les convenus 90 jours d’importation. Cela veut dire, concrètement, que la Tunisie n’a pour l’instant pas de quoi financer plus de 89 jours d’importation de produits de tous genres.

Derrière cette baisse, il y a des échéances de dettes extérieures tombées et qu’il a fallu payer. Il y a aussi une grosse facture d’importation énergétique que la Tunisie ne pouvait pas ne pas payer et une autre, plus grosse facture de produits de base qui ont été importés, dont le sucre et le blé, au risque d’entendre tous les politiciens de la place et tous les experts-cassandres crier au manque du sucre pour leurs gâteaux et boissons et des céréales pour les boulangers du pays.

Cette baisse n’est pourtant pas une première dans les annales de la BCT (Banque Centrale de la Tunisie) et de tout le pays. Ce n’est pas, non plus, une chute historique. Loin s’en faut. La Tunisie a connu pire et n’a jamais cessé d’importer ses besoins et d’honorer sa signature. Loin s’en faut encore.

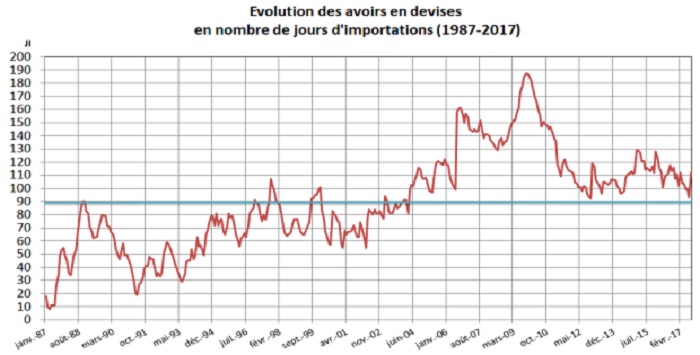

Le niveau des avoirs en devises de la Tunisie est en fait resté jusqu’en 2003 globalement en deçà de la barre des 3 mois d’importations. La moyenne des JI sur la période 1987-2004, soit 17 ans, a été d’environ deux mois, avec par moments, au début des années 90, un stock des réserves en dessous d’un mois d’importations.

A partir de 2004, ce ratio a sensiblement progressé pour atteindre plus de 186 jours d’importations en 2009, suite à la consolidation des avoirs en devises grâce à l’afflux massif d’IDE dans le cadre d’opérations de privatisation, notamment la cession de 35% du capital de la société Tunisie Télécom en 2006 pour une enveloppe de 2 250 millions de dollars.

Toutefois, ce ratio a fortement baissé à partir de 2010, pour revenir vers les 90 jours au troisième trimestre 2012 sous l’effet, d’une part, de la crise d’endettement dans la zone euro, et d’autre part, des évènements socio-politiques qu’a connus la Tunisie depuis janvier 2011 et qui ont pesé sur les secteurs pourvoyeurs de devises. Grâce aux financements extérieurs subséquents, ce ratio a pu revenir à des niveaux supérieurs à 100 jours d’importations (la moyenne étant d’environ 110 JI sur la période décembre 2012 à ce jour).

En 2017, le niveau des réserves a bénéficié notamment de l’encaissement de l’émission de l’emprunt «EUR 850 millions» en février qui a porté le stock en devises de 99 à 116 JI. Toutefois, le stock des avoirs en devises a viré de nouveau à la baisse sous l’effet, notamment des pressions continues sur la balance commerciale, des règlements au titre du service de la dette extérieure et du tarissement des entrées en devises. Un tarissement lié, d’une part, aux perturbations de la production du phosphate et du pétrole, et d’autre part, à la baisse des recettes en billets de banque étrangers. Cela, malgré l’amélioration de l’activité touristique à cause de la prolifération du marché parallèle en devise.

Le stock des avoirs en devises a atteint 90 JI à la mi-août notamment après le remboursement en principal et intérêts de l’émission Samurai VI (12,7 milliards de yens). L’encaissement de l’emprunt Banque Mondiale de 456 millions d’euros le 22 août 2017 a permis de rétablir le niveau des réserves en devises à 103 JI.

Il convient de souligner à cet égard, outre le caractère cyclique de l’évolution des réserves en Tunisie lié à l’activité économique, que la gestion du stock des avoirs en devises connaît, comme ce fut le cas récemment, un certain décalage entre les dépenses arrivant à échéance et les recettes programmées. Ceci induit parfois des baisses relativement prononcées, mais momentanées de ce stock que la Banque Centrale de Tunisie œuvre à maintenir au-dessus d’un niveau stratégique permettant de répondre aux objectifs dévolus aux réserves en devises.

Ceci étant, le maintien des avoirs en devises à des niveaux adéquats nécessite la maîtrise du rythme d’accroissement du déficit commercial, et surtout le rétablissement de l’activité des secteurs pourvoyeurs de devises et l’éradication de toute activité économique parallèle qui est de nature à aspirer d’une manière incontrôlable les ressources qu’elles soient en devises ou en dinar.

{kind=link}