Il y a quelques jours, la BCT (Banque Centrale de Tunisie), a rendu publique une étude sur l’évolution des Billets et Monnaies en Circulation en Tunisie, y donnant des informations qui font état de retrait d’argent dans les établissements financiers. La BCT ne le dit pas dans ce document, mais l’indicateur est plutôt signe de perte de confiance du citoyen dans le système financier en Tunisie.

Précisons à ce stade que les BMC (billets et monnaies en circulation) représentent tout l’argent, en billets ou en monnaie, détenus par les ménages pour assurer leurs dépenses courantes mais aussi pour des motifs de précaution.

Selon la BCT, au cours du mois d’août 2016, les billets et monnaies en circulation (BMC) ont franchi le seuil de 10 Milliards DT, passant de 9,190 Milliards DT à 10,092 Milliards DT entre fin mai et fin août, période qui couvre la saison estivale, le mois de ramadan et l’Aïd el Fitr (mois de juin et juillet). La circulation fiduciaire a poursuivi son accroissement jusqu’à la fête de l’Aïd El Idha pour se situer à 10,392 Milliards DT, le 9 septembre 2016, soit son niveau le plus élevé enregistré jusqu’à maintenant.

- Les explications de la BCT

Une analyse approfondie de l’évolution des BMC, en termes de moyennes annuelles pour la période 2000-2016, montre qu’elle peut être décomposée en trois phases :

– La première période (2000-2005), au cours de laquelle les BMC ont enregistré une variation moyenne annuelle de 229 MDT, soit un taux d’accroissement moyen de 9,5%.

– La deuxième période (2006-2010), pendant laquelle la moyenne des variations annuelles de la circulation fiduciaire a progressé par rapport à la période précédente de presque 200 MDT pour atteindre 442 MDT, soit un taux d’accroissement moyen de 10,9%.

– Et la troisième période (2011-2016), au cours de laquelle la moyenne des variations des BMC a continué son accroissement annuel moyen de l’ordre de 200 MDT pour s’établir à 645 MDT, soit un taux d’accroissement moyen de 9,6%.

Toutefois, il convient de noter que le comportement des BMC a connu deux variations exceptionnelles. La première en 2011 lorsque les BMC en moyenne ont enregistré une croissance très importante de 1.231 MDT, soit une hausse de 22,4% par rapport à 2010, suite aux retombées de la révolution et l’environnement d’instabilité et d’incertitude qui ont caractérisé la période post-révolution, et la seconde, en 2013, marquée par une baisse de 253 MDT, reflétant une diminution de 3,4% par rapport à 2012, suite à la décision de la BCT de changer certaines coupures de billets de banque.

- Le Tunisien adore le Cash

Pour mieux analyser l’évolution de la circulation fiduciaire et le comportement des agents économiques vis-à-vis du cash en Tunisie, ce ratio a sensiblement évolué, passant d’une moyenne de 8,8% ou 8,2% sur la période 2005-2010 à 10,4% ou 10,1% après 2011, alors qu’il était de 8% ou 7,7% pendant la période 2000-2004. Cela signifie que la circulation fiduciaire est en train d’augmenter plus vite que le PIB nominal, reflétant probablement un changement du comportement des agents économiques et traduisant une préférence nette pour l’utilisation du cash.

En effet, l’utilisation du cash comme moyen de paiement privilégié pourrait être la résultante, d’un côté, de l’expansion du secteur informel et de l’évasion fiscale, et d’un autre côté, du retard accusé dans le développement des moyens de paiement modernes vu la réticence croissante des commerçants pour l’acceptation de chèques et le nombre encore insuffisant des TPE installés.

Une frange importante de commerçants (mises à part les grandes surfaces) rechigne à adopter la carte bancaire, qui est pourtant un moyen de paiement rapide et sécurisé, en raison notamment des commissions élevées, obligeant les agents économiques dans la plupart des situations à payer en espèce.

Ce constat est confirmé par les statistiques concernant la monétique où le taux de croissance annuel des commerçants affiliés a diminué, passant de 8,3% en 2010 à -2,4% en 2015 et celui du nombre global des transactions qui est passé de 19,4% en 2010 à 6,1% en 2015. De même, le nombre de TPE installés est passé de 11.968 en 2010 à 13.148 en mars 2016, soit un taux d’accroissement ne dépassant pas 10%. Le volume global des transactions en monnaie électronique demeure faible par rapport aux autres moyens de paiement, soit 7.191MDT contre 73.668 MDT pour les chèques et 18.874 MDT pour les effets en 2015.

- La Poste est l’endroit où on retire le plus de cash.

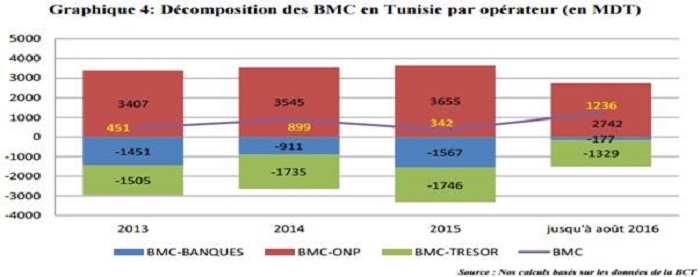

L’analyse de la décomposition des BMC en Tunisie montre l’interférence de plusieurs phénomènes. D’une part, la répartition par opérateur des mouvements d’entrée et de sortie des billets permet de conclure que l’Office National des Postes (ONP) est celui qui contribue le plus à la hausse des BMC. D’autre part, l’étude des mouvements par succursale, permet une classification de ces dernières entre celles enregistrant traditionnellement des sorties nettes de billets et celles enregistrant des entrées nettes. Des caractéristiques économiques et sociales des différentes régions sont derrière ces phénomènes. De plus, ce constat a permis de déduire que les BMC retirés de l’ONP en faveur d’une population non bancarisée (principalement des retraités et des ouvriers de chantiers), reviennent en grande partie au système bancaire et au Trésor.

En outre, l’analyse par succursale montre que l’activité économique prédominante détermine la nature des mouvements pour chaque région. Par exemple, une région qui dépend principalement de l’agriculture telle que la région du Nord-ouest (succursale de Jendouba), ou du commerce informel (principalement la succursale de Gafsa) est une région où on a le plus recours au cash pour les transactions commerciales. A l’inverse, dans les régions où les secteurs de l’industrie et/ou des services sont les plus développés, on enregistre des retours de billets plus importants à travers le système bancaire (exemple : les succursales de Sfax et Nabeul).

Un autre facteur commun pour les zones de sorties nettes de billets est l’importance du nombre de bureaux de poste par rapport à celui des agences bancaires (tableau 2) et l’existence d’une frange importante de la population non familiarisée avec les services et produits bancaires. Ce constat est d’ailleurs illustré à travers l’étude détaillée des mouvements des BMC par succursale.

- L’effet Aïd n’est plus la seule explication !

Comme attendu et à l’instar des années passées, les BMC ont atteint leur niveau le plus élevé au cours de la période qui précède Aïd El Idha. Ainsi, leur niveau, qui a pratiquement doublé au cours des cinq dernières années passant de 5.790 MDT en 2010 à un encours maximum de 10.392 MDT le 9 septembre 2016, ne pourrait baisser significativement en l’absence d’une solution radicale à l’expansion de l’économie informelle et sans le développement adéquat des moyens de paiements modernes.

Au 7 janvier 2017, les BMC étaient de 10,176 Milliards DT selon les chiffres de la BCT, ce qui indique que le niveau des billets et monnaies détenues par les Tunisiens n’a pas baissé depuis cette note de la BCT en date du 7 octobre dernier, et que l’explication des fêtes de l’Aïd n’est peut-être plus suffisante. La hausse des BMC n’est donc plus conjoncturelle, mais systémique

En septembre 2013, lorsque les BMC sont passés de 5,8 milliards en 2010 à plus de 7,6 milliards dinars, entraînant un retrait supplémentaire d’environ 1,8 milliards de dinars des caisses des banques, la BCT avait expliqué cette évolution comme étant «en partie naturelle, dans le sens où elle suit une augmentation des revenus des ménages. Toutefois, elle a été amplifiée par l’incertitude et l’inquiétude qui ont accompagné la transition ». Et l’institut d’émission de rappeler que «l’augmentation des BMC a eu un impact direct négatif non seulement sur la liquidité bancaire mais également sur la capacité des banques à financer l’économie et sur la sécurité des systèmes de paiement, amenant la Banque centrale à intervenir, en injectant la liquidité dans le système bancaire».

et retrouve la france en demies")

{kind=link}