L’indice général des prix à la consommation a atteint 5,5% en glissement annuel en mai 2026, contre 4,8% en janvier. Après un point bas en janvier 2026, la remontée a commencé dès février (5,0%) et s’est confirmée en avril et mai (5,5%). En quatre mois, l’inflation a gagné 0,7 point, effaçant le léger reflux observé en fin d’année 2025. Ce mouvement de réaccélération n’est pas un accident statistique. Il est le produit de dynamiques structurelles qui s’approfondissent, et il pose une question directe à la Banque centrale de Tunisie, dont la baisse de taux de décembre 2025 intervient désormais à contretemps.

– L’alimentation tire, le reste suit

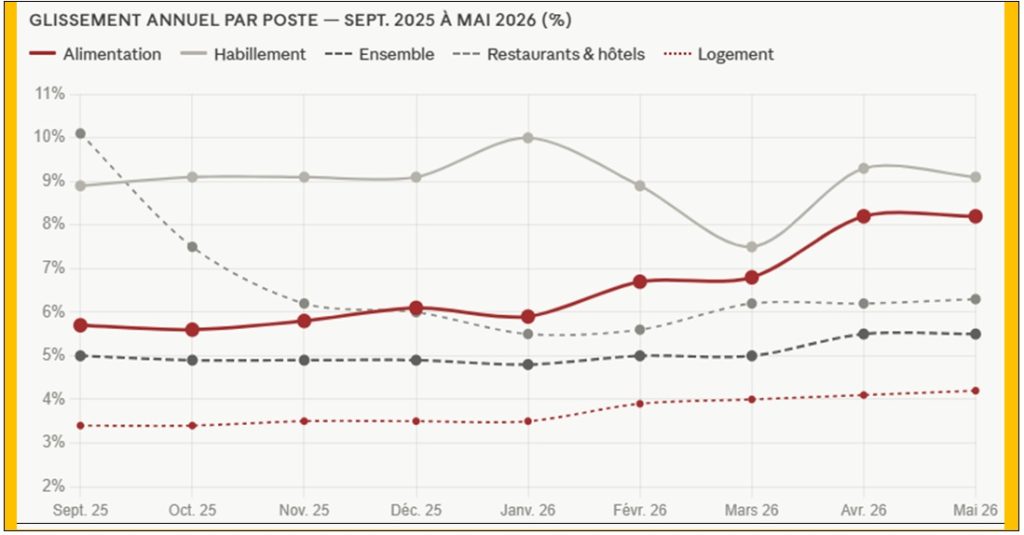

Le poste « produits alimentaires et boissons non alcoolisées » affiche 8,2% en mai 2026, contre 5,7% en septembre 2025. La progression est continue sur neuf mois, sans la moindre inflexion. Ce poste est le plus lourd dans la structure du panier de la ménagère en Tunisie, et son comportement conditionne mécaniquement l’indice général. À 8,2%, il évolue à un rythme près de deux fois supérieur à l’inflation globale. Pour les ménages à revenus modestes, dont la part budgétaire consacrée à l’alimentation est structurellement plus élevée, l’inflation réellement ressentie dépasse donc largement le chiffre publié.

Le logement, l’eau, le gaz, l’électricité et les autres combustibles progressent de leur côté de 3,4% en septembre 2025 à 4,2% en mai 2026, sans discontinuer. Ce poste reflète les ajustements tarifaires engagés sur les services publics et l’énergie, dont les effets se diffusent progressivement dans l’indice.

– Des décélérations trompeuses

Deux postes affichent des baisses significatives qui méritent d’être interprétées avec précaution. Les restaurants et hôtels sont passés de 10,1% en septembre 2025 à 6,3% en mai 2026, soit une chute de 3,8 points en neuf mois. Cette décélération spectaculaire ne traduit pas nécessairement un reflux des coûts dans la restauration. Elle reflète plus probablement une compression de la demande : les ménages réduisent leurs dépenses discrétionnaires sous la pression de l’inflation alimentaire, ce qui freine mécaniquement les prix dans ce secteur. C’est moins un signe de désinflation qu’un signe d’arbitrage contraint.

Les transports décélèrent également, de 3,1% en septembre 2025 à 2,3% en mai 2026, cohérent avec la stabilisation relative du taux de change. La santé recule à 2,8% en mai 2026, son plus bas niveau sur toute la fenêtre observée.

– Une inflation d’offre, pas de demande

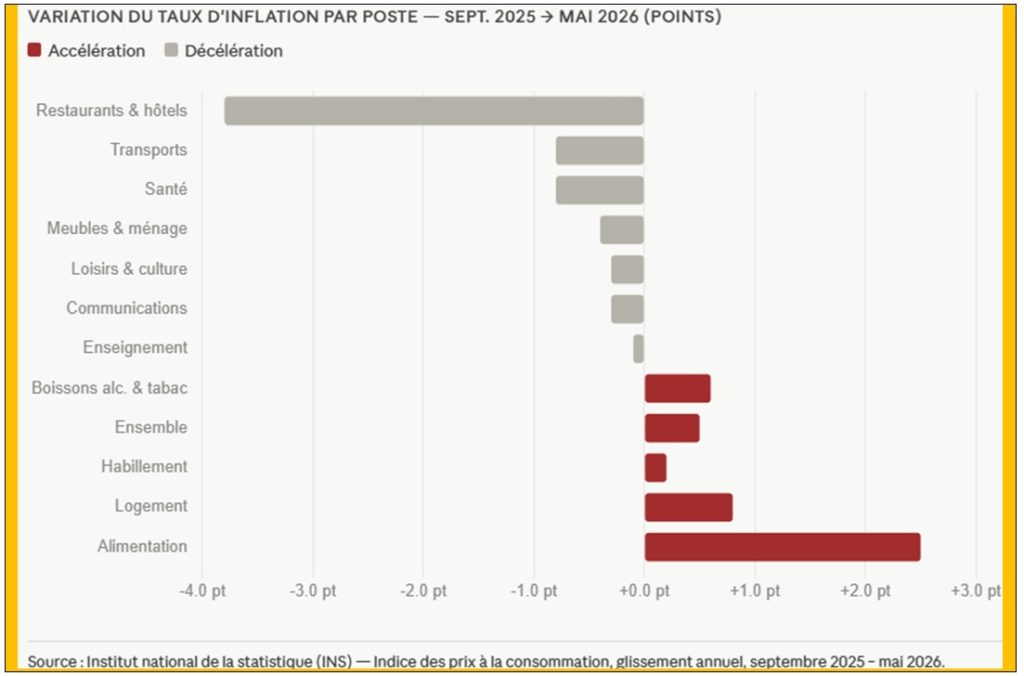

Le profil sectoriel de cette inflation est instructif. Les postes qui accélèrent, sont quasi exclusivement des biens de première nécessité : alimentation, logement, habillement. Les postes qui décélèrent, ou se stabilisent, sont les services : transports, communications, santé. Ce clivage est caractéristique d’une inflation d’offre, alimentée par des contraintes d’approvisionnement, des coûts de production et des marges de distribution, et non par un excès de demande intérieure. Dans une configuration d’inflation d’offre, un assouplissement monétaire risque toujours d’alimenter les anticipations inflationnistes, sans s’attaquer aux causes réelles de la hausse des prix, contraintes d’approvisionnement, coûts de production, marges de distribution.

– La baisse de taux de décembre 2025 en question

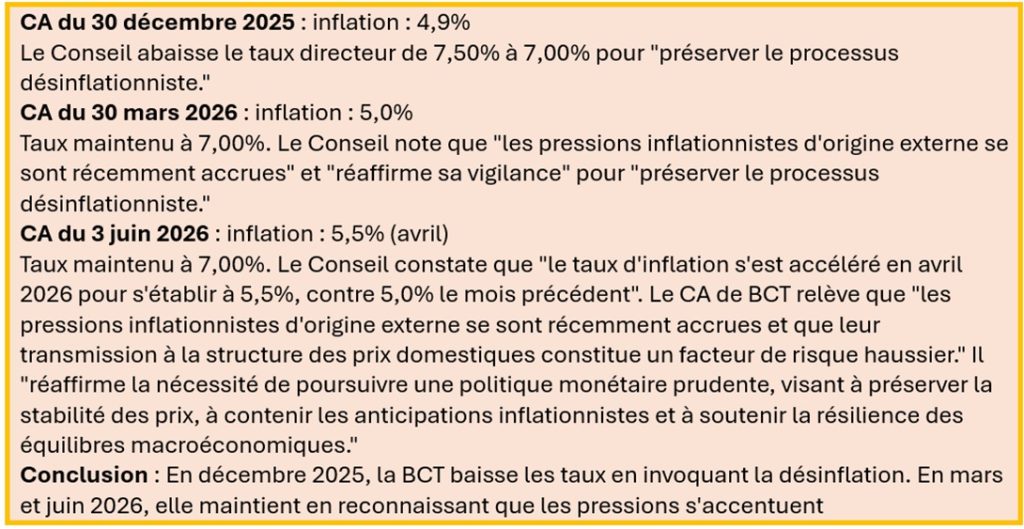

C’est ici que les chiffres de mai 2026 acquièrent une dimension de politique monétaire. La BCT (Banque centrale de Tunisie) avait abaissé son taux directeur en décembre 2025, dans un contexte où l’inflation globale semblait se stabiliser autour de 4,9%. Les données publiées depuis lors montrent que cette stabilisation était transitoire. L’inflation a repris sa progression dès février 2026, portée par des postes alimentaires et de logement qui n’obéissent pas au cycle monétaire à court terme, mais qui restent sensibles aux anticipations d’inflation et aux comportements de marge des opérateurs.

La réaccélération à 5,5% en mai 2026 conforte rétrospectivement la thèse selon laquelle la baisse de décembre 2025 était prématurée. La BCT avait agi sur la base d’un signal de court terme, sans que les composantes sous-jacentes de l’inflation ne justifiassent un assouplissement. Les données disponibles aujourd’hui posent la question de la trajectoire future : une nouvelle baisse de taux dans ce contexte aggraverait les pressions inflationnistes, tandis qu’un maintien ou une remontée du taux directeur pèserait sur le coût de la dette publique, déjà sous tension à 82,1% du PIB. C’est le dilemme classique d’une banque centrale opérant sous contrainte fiscale. La Tunisie y est confrontée de plein fouet.

{kind=link}