La mission première d’une banque centrale tient en deux mots, la stabilité des prix. C’est à cette aune, et à aucune autre, que se juge la Banque centrale de Tunisie (BCT). Or la lecture comparée de ses quatre derniers communiqués, du 30 décembre 2025 au 3 juin 2026, dessine une trajectoire embarrassante. L’institution a desserré sa politique monétaire fin décembre, et l’inflation est repartie dès les semaines qui ont suivi. La question n’est plus de savoir pourquoi le taux directeur reste à 7 %, mais si la BCT n’a pas relâché son effort un trimestre trop tôt.

– Le geste de décembre et son revers immédiat

Le 30 décembre 2025, le Conseil d’administration abaisse le taux directeur de 50 points de base, à 7,00 %, avec effet au 7 janvier. Il ajuste tout le corridor, facilité de prêt à 8 %, facilité de dépôt à 6 %, et ramène la rémunération minimale de l’épargne à 6 %. C’est le seul vrai geste de toute la séquence. Les réunions suivantes, février, mars et juin, ne feront que maintenir le taux directeur à ce niveau. La décision de fond est donc celle de décembre, et c’est elle qu’il faut juger.

Sur le papier, la baisse se défendait. L’inflation moyenne de 2025 était retombée à 5,4 %, contre 7,0 % en 2024, une désinflation réelle d’un point et demi sur l’année. Le dernier point mensuel connu, novembre, s’établissait à 4,9 %. La croissance, elle, venait de trébucher, le troisième trimestre 2025 à 2,4 % après 3,2 % au deuxième, et seulement 1,5 % hors agriculture. Une banque centrale soucieuse de soutenir l’activité pouvait y voir le moment d’assouplir.

Le problème est ce qui s’est passé ensuite. L’inflation a touché son point bas en janvier, à 4,8 %, le mois même où la baisse du taux directeur entrait en vigueur. Puis elle est repartie, 5,0 % en février, 5,0 % en mars, et une accélération nette à 5,5 % en avril. En clair, la BCT a relâché la pression juste avant que les prix ne se retournent. Le pilotage a épousé le creux conjoncturel au lieu d’anticiper le rebond.

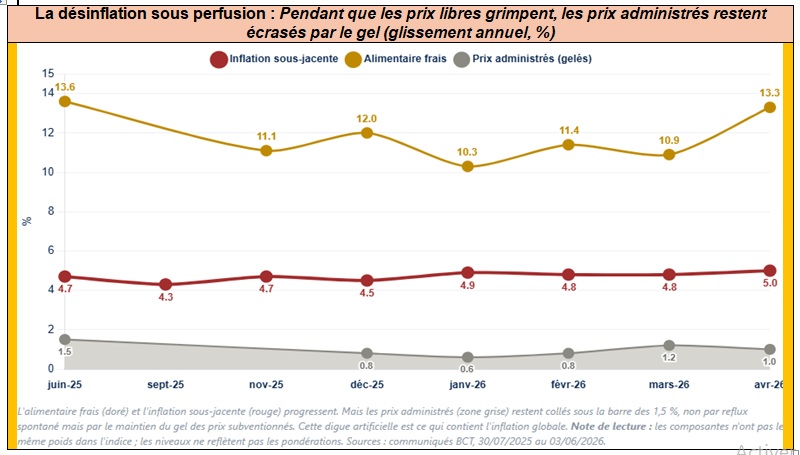

– Le sous-jacent, le signal que la baisse aurait dû respecter

C’est l’élément le plus gênant pour la défense de la BCT. Au moment même où elle abaissait son taux directeur, un indicateur clignotait déjà, l’inflation sous-jacente, celle qui exclut les produits frais et les prix administrés et qui mesure l’enracinement profond de la hausse des prix. Loin de refluer, elle montait. Partie d’un creux de 4,3 % en septembre 2025, elle atteignait 4,7 % en novembre, puis a poursuivi sa marche, 4,9 % en janvier, 4,8 % en février et mars, 5,0 % en avril. En sept mois, elle n’est jamais redescendue durablement. Or c’est précisément ce thermomètre-là qu’une banque centrale est censée surveiller en priorité, parce qu’il révèle la tendance de fond, pas le bruit saisonnier. Baisser le taux directeur alors que le sous-jacent progressait était un pari sur la poursuite de la désinflation globale, un pari que les faits ont rapidement démenti.

– La nuance qui plaide pour la BCT, l’effet huile d’olive

L’honnêteté analytique commande toutefois de ne pas charger la barque. Le communiqué de février apporte lui-même une explication qui atténue le signal du sous-jacent. Sa progression tient en partie, écrit la BCT, à l’atténuation de l’effet de base baissier lié à la forte contraction des prix domestiques de l’huile d’olive observée en 2025. Autrement dit, une part de la remontée du sous-jacent en début 2026 n’est pas une réinflation véritable, c’est le contrecoup statistique de l’effondrement des prix de l’huile l’année précédente. Ce mécanisme, purement arithmétique, gonfle mécaniquement le glissement annuel sans refléter une vraie surchauffe des prix. La BCT pouvait donc raisonnablement parier que cette composante se normaliserait. C’est l’argument qui transforme l’accusation de faute en simple débat de timing.

– La désinflation sous perfusion de subvention

Reste un point que les communiqués révèlent presque malgré eux, et qui fragilise tout le récit officiel de la désinflation. Si l’inflation globale est restée contenue autour de 5 %, c’est en grande partie grâce à une décision politique, le gel des prix administrés. Ces derniers n’ont quasiment pas bougé sur toute la période, 0,6 % en janvier, 1,2 % en mars, 1,0 % en avril, parce que l’État maintient le gel de la plupart des produits prépondérants du panier de consommation. Cette stabilité n’est donc pas le fruit d’un reflux spontané des prix, c’est une stabilité achetée à coups de subventions, dont le coût pèse sur le budget de l’État. La désinflation tunisienne est, pour une part, sous perfusion. Le jour où la contrainte budgétaire imposera un dégel, même partiel, cette digue cédera, et l’inflation administrée rejoindra brutalement le reste. La BCT le sait, et c’est l’une des raisons de sa prudence soudaine.

– L’alimentaire frais, le facteur incontrôlable

À l’inverse, la composante la plus visible de la reprise échappe largement à la politique monétaire. Les prix des produits alimentaires frais ont suivi une courbe en montagnes russes, en détente fin 2025, de 12,0 % en octobre à 10,3 % en janvier, puis une re-accélération jusqu’à 13,3 % en avril. Un taux directeur ne fait pas pousser les légumes ni baisser le prix des tomates. Reprocher à la BCT cette flambée serait injuste. Mais elle alimente l’inflation globale et nourrit les anticipations des ménages, ce qui complique la tâche de l’institution sur le terrain.

– Le glissement du vocabulaire, l’aveu à demi-mot

Le langage des communiqués trace la prise de conscience mieux qu’aucun chiffre. En décembre, la BCT acte la désinflation et baisse son taux directeur. En février, elle veut soutenir le processus désinflationniste en cours, ton encore confiant. En mars, elle passe à préserver ce processus et se déclare en vigilance. En juin, le mot désinflationniste a purement et simplement disparu du texte, remplacé par politique monétaire prudente, contenir les anticipations inflationnistes, et l’aveu d’un niveau d’incertitude inhabituellement élevé. En six mois, l’institution est passée de l’offensive à la défensive. C’est, en creux, la reconnaissance que le pari de décembre était prématuré.

– Coincée entre deux feux

Si la BCT ne corrige pas le tir en remontant son taux directeur, ce n’est pas par aveuglement, c’est qu’elle est désormais prise en étau. D’un côté, l’inflation repart et le sous-jacent s’enracine, ce qui plaiderait pour un resserrement. De l’autre, la croissance reste modeste, 2,6 % au premier trimestre 2026, minée par la contraction de la construction, ce qui rendrait toute hausse du taux directeur coûteuse pour l’activité. Le maintien à 7 % n’est donc pas un choix de confort, c’est un compromis contraint entre deux risques. Mais ce compromis est précisément le prix de la baisse de décembre, en desserrant trop tôt, la BCT s’est privée de la marge qui lui aurait permis d’affronter sereinement le retour de l’inflation.

– Elle n’a pas perdu le contrôle, mais semble pour le moment baisser la garde

A-t-elle failli ? Le mot serait excessif. La BCT n’a pas perdu le contrôle des prix, l’inflation reste à 5,5 %, loin des 7 % de 2024, et plusieurs facteurs de la reprise, choc énergétique externe, effet de base huile d’olive, prix de l’alimentaire frais, échappaient à sa politique. Mais elle a manifestement baissé sa garde trop tôt. En privilégiant le soutien à une croissance au ralenti, alors que son propre indicateur de fond, le sous-jacent, montait déjà, elle a pris un pari de calendrier qui s’est retourné contre elle en quelques semaines. Le premier semestre 2026 restera comme celui où la banque centrale a découvert qu’elle avait desserré l’étreinte un cran trop tôt, et qu’il lui faudrait désormais tenir, sans pouvoir ni monter ni baisser son taux directeur, en attendant que le sous-jacent tranche pour elle.

{kind=link}