Le seizième bulletin « Paiements en chiffres » de la Banque Centrale de Tunisie (BCT), arrêté au premier trimestre 2026, brosse le portrait d’un système de paiement en pleine recomposition. Derrière les taux de croissance flatteurs du digital, deux phénomènes structurants se dégagent, la chute brutale du chèque, que la lettre de change remplace presque dinar pour dinar, et la résistance obstinée du cash dans les usages de la carte bancaire.

– La carte sert d’abord à retirer des billets

Le parc atteint 5,875 millions de cartes bancaires, en hausse de 0,4% seulement par rapport à fin 2025, pour 3 324 distributeurs et guichets automatiques. L’activité monétique totalise 41,0 millions d’opérations au premier trimestre, contre 36,7 millions un an plus tôt (+11,7%), pour un montant de 7 339,6 MDT (millions de dinars tunisiens), en progression de 12,5%. Mais la structure des usages reste éloquente. Les paiements ne représentent que 41% du nombre d’opérations et 24% des montants. Autrement dit, 76% des sommes qui transitent par les cartes tunisiennes finissent en retraits d’espèces. La proportion s’améliore, elle était de 78% un an plus tôt, mais la carte demeure avant tout une clé d’accès au cash.

– Le digital croît vite, sur des bases étroites

Le commerce en ligne accélère, avec 5,2 millions de transactions de e-paiement (+28,4%) pour 382,7 MDT (+34,8%). Le nombre de sites marchands actifs bondit de 28,2%, mais le chiffre dit tout du retard tunisien, à peine 1 288 sites ont enregistré au moins une transaction sur l’année écoulée. Les paiements de proximité sur les 45 mille terminaux de paiement électronique progressent de 21,4% en nombre, à 11,7 millions d’opérations, et de 19,7% en montant, à 1 381,6 MDT. Le paiement mobile, désormais fédéré sous le label national TunPay, explose avec 2,7 millions de transactions (+67,1%) pour 487,6 MDT (+34,5%), portées par 477 mille Wallets (+22,2%) et 17 prestataires de services de paiement. Fait notable, les paiements y dominent, avec 65,6% du nombre des transactions et 57,5% des montants, signe que le Wallet commence à servir à payer et plus seulement à charger ou retirer de l’argent.

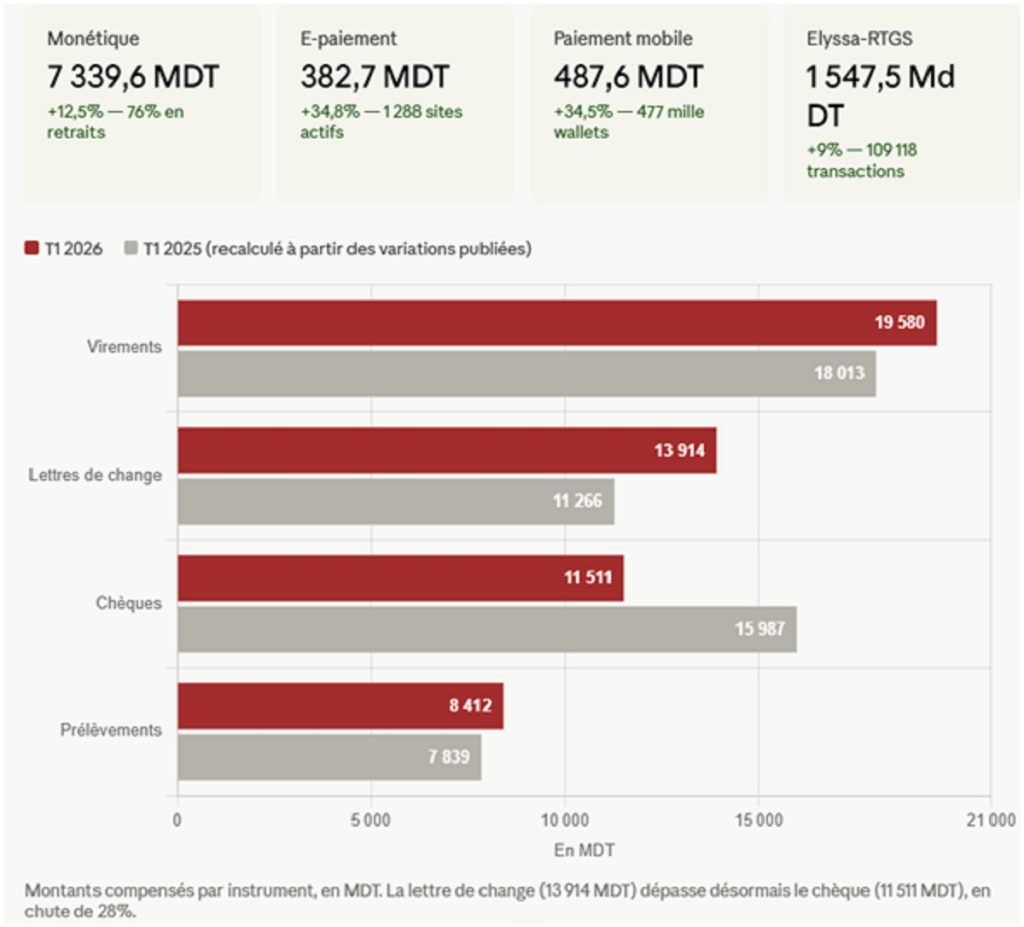

– Télé-compensation, la grande substitution

C’est dans la télé-compensation que se joue la vraie rupture. Le nombre de chèques compensés s’effondre de 24,9%, à 1,7 million, et leur montant de 28,0%, à 11 510,8 MDT, dans le sillage de l’entrée en vigueur du nouveau régime du chèque. Mais l’argent ne s’est pas évaporé, il a migré. Les lettres de change bondissent de 35,9% en nombre, à 1,2 million, et de 23,5% en montant, à 13 913,6 MDT. La traite pèse désormais plus lourd que le chèque dans la compensation, une inversion complète par rapport au même trimestre de 2025, où le chèque dominait encore d’environ 4 700 MDT. Le crédit interentreprises n’a pas disparu, il a simplement changé de support. Les virements progressent sagement (9,6 millions d’opérations, 19 580,2 MDT, +8,7%) et les prélèvements de 26,4% en nombre. Un chiffre devrait toutefois alarmer, plus d’un prélèvement sur deux est rejeté, soit 51,2% en nombre, même si cela ne représente que 7,0% des montants. Le total compensé reste quasi stable à 53 416,3 MDT (+0,6%), preuve que la recomposition se fait à volume constant.

– Les gros montants tournent à plein régime

Le système de règlement brut en temps réel Elyssa-RTGS a traité 109 118 transactions (+8,4%) pour 1 547,5 milliards de dinars, en hausse de 9%. Côté chantiers, la BCT affiche six projets en cours, dont la refonte du système national de télé-compensation, la restructuration de la SMT et de la SIBTEL, le schéma national de paiement White-EMV et le paiement des inscriptions scolaires par USSD et Wallet.

Au final, ce bulletin photographie une transition à deux vitesses. Le digital progresse à des rythmes de 20 à 67%, mais sur des assiettes encore minces face aux 7,3 milliards de dinars de la monétique trimestrielle, dont les trois quarts restent des retraits. La vraie bascule du trimestre est ailleurs, dans le remplacement silencieux du chèque par la lettre de change, qui mériterait à lui seul une analyse des risques de crédit qu’il déplace.

{kind=link}