Le reproche est désormais officiel, le financement de l’investissement par les banques serait « très faible ». Les ventilations du rapport annuel 2025 de la Banque Centrale de Tunisie (BCT), remis à la Cheffe du gouvernement le 11 juillet, racontent pourtant une autre histoire. L’encours des crédits à l’économie a progressé de 3,1 % en 2025, à 122 950 millions de dinars tunisiens (MDT), et les emplois nouveaux des banques ont dépassé 10,9 milliards de dinars dans l’année. L’argent existe. C’est sa destination qui pose problème, et les tableaux du rapport permettent de suivre le détournement à la trace, aiguillage par aiguillage.

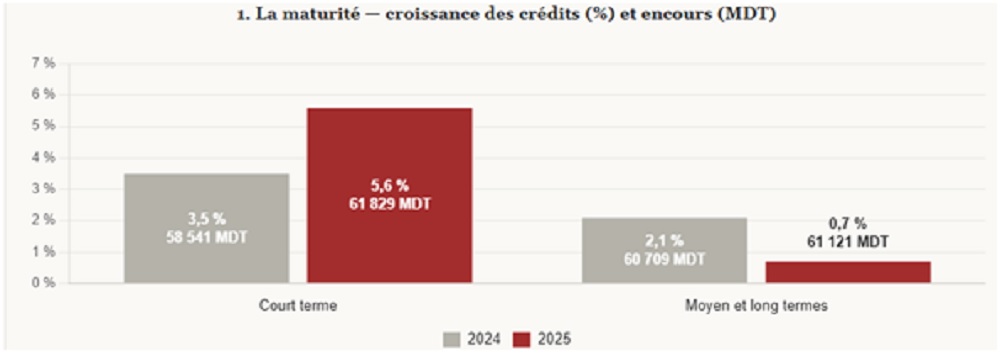

– Premier aiguillage, la maturité

Le crédit à court terme, celui qui finance les stocks, les campagnes et la trésorerie, a bondi de 5,6 % pour atteindre 61 829 MDT. Le crédit à moyen et long terme, celui qui finance l’usine, la machine et le logement, c’est-à-dire l’investissement dont on déplore officiellement la faiblesse, a stagné à +0,7 %, à 61 121 MDT. Le détail est plus parlant encore. Le long terme recule de 0,6 % dans l’industrie, à 12 460 MDT, il végète à +0,3 % dans les services, et le crédit à l’habitat se contracte de 1,3 %, à 13 357 MDT. Une seule catégorie d’emprunteurs échappe à la panne de l’investissement, les entreprises publiques, dont les crédits à moyen et long termes ont explosé de 32,3 %. La banque tunisienne ne finance plus le temps long, sauf quand l’État le lui demande pour ses propres entreprises.

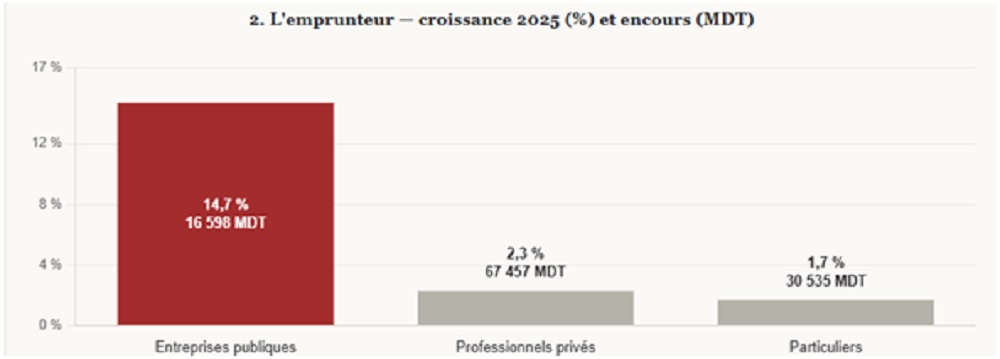

– Deuxième aiguillage, l’emprunteur

La hiérarchie des bénéficiaires du crédit frais est sans ambiguïté. Les crédits aux entreprises publiques ont progressé de 14,7 % en 2025, pour atteindre 16 598 MDT. Ceux des professionnels privés, les créateurs de valeur ajoutée, d’emploi et de croissance, n’ont crû que de 2,3 %, à 67 457 MDT, une contraction en termes réels face à une inflation de 5,3 %. Ceux des particuliers ont ralenti à +1,7 %, à 30 535 MDT, leur part dans le total glissant à 24,8 %. Seule éclaircie sectorielle, l’agriculture et la pêche, à +10,1 %, mais sur un encours modeste de 4 708 MDT. Le secteur public capte ainsi l’essentiel du crédit nouveau, avant même de compter son actionnaire, le Trésor.

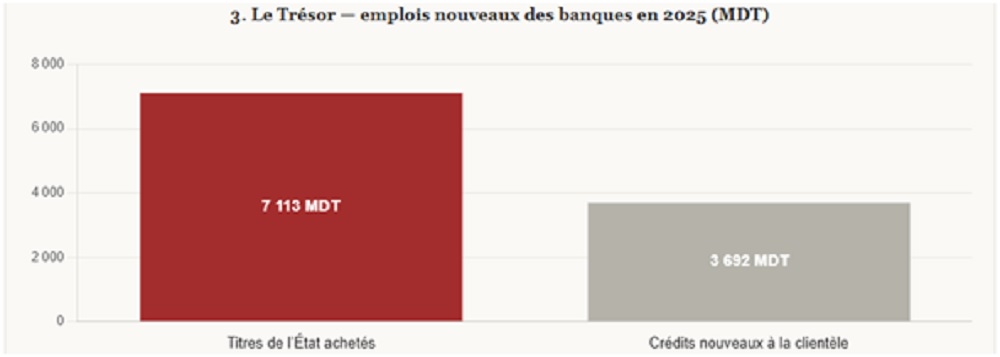

– Troisième aiguillage, le Trésor

Car le détournement le plus massif ne passe pas par le crédit, il passe par le portefeuille-titres. Les banques détenaient, fin 2025, 33 231 MDT de bons du Trésor et autres titres de l’État, en hausse de 7 113 MDT sur l’année, dont 25 711 MDT de bons du Trésor stricto sensu, en explosion de 39,4 %. Rapportons ces montants aux crédits, les banques ont acheté en un an près de deux fois plus de papier d’État qu’elles n’ont accordé de crédits nouveaux à l’ensemble de leur clientèle, 7 113 MDT contre 3 692 MDT. Leurs intérêts perçus sur bons du Trésor ont bondi de 40,5 %. Le placement souverain, sans risque pondéré, sans provision et sans impayé, est devenu le premier emploi marginal de la ressource bancaire, et les créances nettes sur l’Administration Centrale pèsent désormais 33 % des contreparties de la masse monétaire, contre une moyenne de 11,2 % avant la crise pandémique.

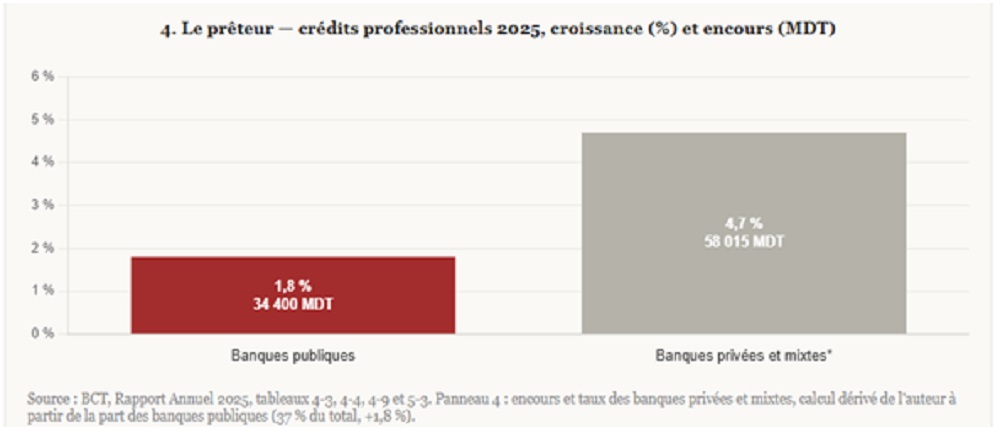

– Le retournement, les banques de l’État prêtent le moins

Reste la question du prêteur, et c’est ici que le réquisitoire officiel se retourne. La seule ventilation par statut de banque que contient le rapport tient en une ligne, les crédits professionnels octroyés par les banques publiques n’ont progressé que de 1,8 % en 2025, à 34,4 milliards de dinars, soit 37 % du total des crédits professionnels. Le calcul dérivé s’impose alors, le total professionnel étant passé d’environ 89,2 à 92,4 milliards de dinars, les banques privées et mixtes ont accru leurs concours d’environ 4,7 %, deux fois et demie plus vite que les banques publiques. Les établissements les moins finançeurs du secteur productif sont précisément ceux que l’État contrôle, ceux dont il nomme les dirigeants, oriente les souscriptions et, parfois, limoge les directeurs généraux trop attachés à leurs ratios.

– Ne pas confondre, pénurie et « détournement »

Le diagnostic officiel confond la pénurie et le « détournement », terme qui n’a rien ici d’illicite. Le système bancaire tunisien a créé du crédit en 2025, plus de dix milliards de dinars d’emplois nouveaux, mais trois aiguillages successifs l’ont dérouté de l’investissement productif, le court terme plutôt que le long, les entreprises publiques plutôt que les privées, et le Trésor plutôt que tout le monde.

Avant de sommer les banquiers privés de s’engager « sérieusement » dans le financement de l’investissement, la puissance publique dispose de deux leviers qu’elle est seule à tenir, emprunter moins et balayer devant ses propres guichets. Les chiffres de son propre rapport annuel suggèrent de commencer par là.

{kind=link}